2025年5月,新版《党政机关厉行节约反对浪费条例》正式生效,“公务接待不上酒”的禁令如一道惊雷,劈开了白酒行业的平静表象。一线名酒率先有所反映,股价应声下跌。与2012年“八项规定”引发的行业地震不同,此次白酒板块调整幅度相对温和,但市场悲观情绪仍在蔓延。

从另一个角度,在这场看似针对高端酒的政策风暴中,区域白酒企业却被推入一场更为复杂的生存博弈。一面是传统“政商酒”模式遭遇釜底抽薪,一面是百元以下大众消费市场迎来爆发机遇——区域白酒的生死转型,正在政策倒逼下加速上演。

政策落地引发连锁反应

区域白酒现“冰火两重天”

徐新(化名)在湖北的一个县城里经营着一家酒类专卖店,平时主要靠团购销售产品,积累的客户中有不少是公务用酒的需求。如今新的“禁酒令”一出,对他生意的影响不言而喻,“现在只能接一些散客的单,跟前几个月相比销量下降非常明显,所以当务之急是把手中囤的货赶快清出一些,往后估计更难销售。”

据了解,此次“禁酒令”在落地实施过程中相当严格,从中央到地方层层加码,范围从公务人员扩大到国企单位等,在白酒行业掀起巨大波澜,对于以公务消费渠道为主的酒商影响较大。

中国酒业协会最新发布的《2025中国白酒市场中期研究报告》(以下简称《报告》)指出,2025年5月修订的《党政机关厉行节约反对浪费条例》将禁酒范围从高档酒水扩展至所有含酒精饮料,标志着政策调控进入新阶段。尽管政务消费占比已大幅下降,但政策对市场情绪的冲击仍不容忽视。

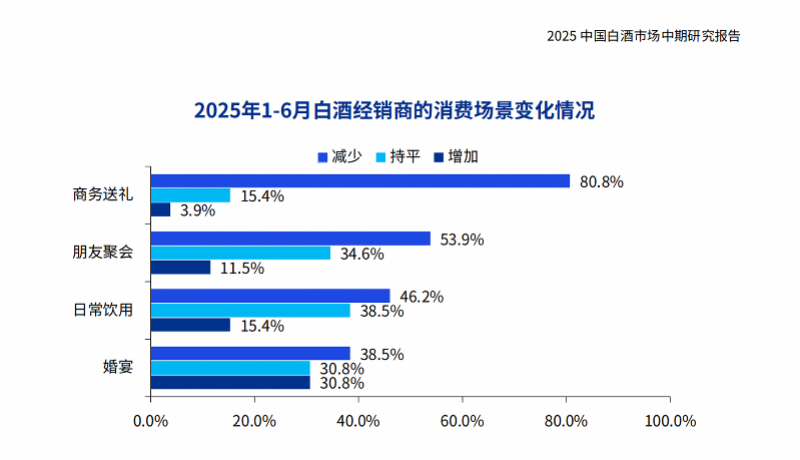

对于部分区域酒来说,由于新“禁酒令”切断了其在本地及周边政商务接待的核心场景,导致此前通过政务赠酒带动企业客户,形成消费传导链的模式被击垮,从而面临销售困境。

然而,并非所有区域酒企都因此陷入寒冬,部分地区的口粮酒品牌因政务消费占比较小,不仅不受影响,还可能迎来新机遇。比如天佑德酒于近期的投资者关系活动中表示,禁酒令对区域名酒的影响相对较小,公司产品结构的主力也是民生消费产品,同时公司加快实施县域化策略,积极应对影响。另有消费数据显示,在山东、河南等人口大省,百元价位带白酒销量还在持续增长,与高端酒的下滑形成鲜明对比。

分析人士指出,这种分化背后,是区域酒企长期形成的生存模式不同。部分区域酒企依赖本地政务资源培育高端产品线,在新政策的冲击下产品销售与品牌升级必然受阻;而有着“民酒基因”的企业由于长期深耕大众消费市场,本就少涉及政务消费,在县乡宴席、自饮场景具有天然优势,但在商务接待等场景仍处于弱势。

区域酒企的突围战术:

利用“民酒”优势绝地求生

“公务消费减少了,但普通人日常聚会、商务聚餐这些场景还在,并且逐渐成为白酒消费的主流,白酒企业如果能抓住普通消费者的需求,多推一些适合大众消费的产品,说不定能慢慢打开新市场。”一名白酒从业者这样说道。

可以看到,“禁酒令”下白酒企业正加速转型。近日,作为一线名酒的洋河举行洋河大曲高线光瓶酒战略发布会,会上宣布与京东达成战略合作,全面推动59元光瓶酒销售。洋河股份董事长张联东在现场强调,洋河要做“名酒”更要做“民酒”。

而本身自带“民酒”优势的地方酒企也正以惊人的灵活性重构生存法则。

从产品角度,多家区域酒企的中低档位产品在2024年实现销售增长,甚至成为整体业绩增长的主要贡献力量。

比如今世缘就表示,目前高端群体消费理念更趋理性,而全国100元至300元价格带的白酒在持续增长扩容。财报显示,2024年今世缘特A类(100-300元)产品实现营业收入33.47亿元,同比提升16.61%,是所有产品中增长最快的品类。

金徽酒在年报中则提到,其300元以上产品上半年营收同比增长41.17%、100-300元产品营收同比增长15.38%,相比之下,定位低端的100元以下产品营收仅增长3.99%。

顺鑫农业在2024半年报中指出,在行业环境调整和人群消费观念转变等多因素叠加影响下,拥有品牌力、产品力和营销力的白酒品牌具有更强的竞争力,尤其是在中低端白酒市场,高性价比产品受到更多消费者的青睐。

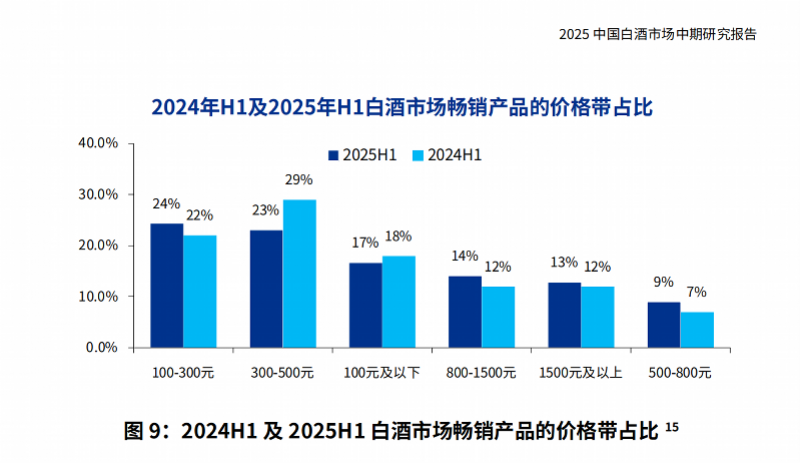

到了2025年,白酒的主流价格区间还在下探。《报告》显示,在价格带表现方面,2025年1-6月白酒市场经销商、零售商反馈市场动销最好的前三价格带分别为100-300元、300-500元、100元及以下;倒挂程度前三价格带分别为800-1500元、500-800元、300-500元。中低端畅销价位带由300-500元进一步向100-300元下沉。这也直接反映了白酒产品向民酒转型的趋势进一步深化。

区域酒企更大的变革还发生在渠道深处,县域市场正成为新战场。一线名酒也纷纷下沉,与区域酒企抢市场。比如茅台系列酒目前已覆盖到多个县区,金王子单品在山东寿光县等地畅销;郎酒则将新疆库车打造为“西北第一样板县”,在河南尉氏县创造近亿销售额;剑南春深耕河南固始县亿元市场;今世缘在临沂目标1.3亿元。

可见,为了为抢占白酒渠道的“毛细血管”,酒企正使出浑身解数,白酒的县城巷战已进入白热化阶段,区域酒企能否守住大本营市场仍未可知。

从生存到进化

区域酒企正在进行价值重构

《报告》指出,2025年,酒类产业进入新一轮政策调整期、消费结构转型和分化期、存量竞争的深度调整期,形成“三期叠加”的局面。产能增长与需求放缓,消费动能不足与价格下行,消费场景弱化与产业增长压力,名酒企业对区域酒企降维打击,渠道商、终端商数量减少与渠道库存增加,传统渠道与电商平台价格冲突,名酒企业保价与市场价格倒挂等现象无疑给行业带来了广泛的关注和深刻的思考。

“未来的白酒行业,品牌、品质、性价比的融合将是一大趋势,这也将成为酒商破局的生路,赚快钱、高利润的时代已经一去不复返。”分析人士向南都湾财社记者表示,当行业集中度提升至TOP6酒企占比84%,区域酒企的转型不再只是求生,更是价值重构。

首先,产品创新成为破局关键。一线名酒方面,泸州老窖开发40度以下低度酒,五粮液高管近日公开表示将在39度五粮液之后再推29度五粮液。其他中小酒企方面,劲牌强化草本健康标签,真工酱酒推出519元“真工红方”专攻婚宴,夜郎古酒打造298元“酱香普及之作”,这些尝试都直指年轻群体和健康消费趋势。

其次,对于区域酒企来说,省外扩张的需求更加迫切。可以看到,古井贡酒、今世缘、西凤酒、酒鬼酒、金徽酒、伊力特等企业都把全国化列为企业的发展战略之一,在深耕大本营市场的同时加速布局全国市场。

此外,更具远见的企业已在布局文化价值升维。目前,多家区域酒企加入白酒集群、文化景区、体验店等的打造,吸引游客了解非遗酿造技艺等酒文化,并参与品鉴、酿造体验,传播品牌文化的同时增加品牌价值,这也使得区域酒企有了对抗同质化的武器。

由此可见,当“政务消费”的历史翻页,区域白酒的真正价值才浮出水面:那些扎根本土文化、掌控县域渠道、敢用创新破局的企业,正将政策危机变为前所未有的机遇。

采写:南都·湾财社记者王静娟

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/jingyan/758187.html