目前,在国内豆粕市场,现货豆粕维持低位震荡的走势,其中,在国内主流沿海市场,油厂43%蛋白豆粕报价在3200~3280元/吨,价格处于年内的低值!

在外盘市场,美国季度库存以及大豆种植报告发布,其中,季度库存在9.7亿蒲,高于市场9.26亿蒲的预期,新作大豆种植面积在8610万英亩,低于市场8680万英亩的预期!此次报告,对于市场略显中性,库存利空但是种植面积利好!

由于报告偏向中性,美豆报价维持窄幅震荡的走势,CBOT大豆11月合约报价在1100美分左右,低于种植成本,市场利空或将出尽!随着7月份,美豆生长周期内天气炒作情绪的回升,美豆市场或有筑底反弹的走势,这或将对国内连粕市场有一定支撑,连粕再降的空间或将有限!

在国内现货豆粕方面,目前,豆粕现货依然面临承压的局面!尤其是,机构预估,7月份到港大豆或将在978万吨左右,8月份到港大豆在1050万吨,9月份到港预估在850万吨,未来3个月,大豆入港平均或将超900万吨,供应趋势宽松,油厂开工率仍将维持高位,豆粕库存累库的压力或将逐步增加!

而在需求方面,进入三季度,养殖行业逐步进入周期性旺季,饲料消费的水平或将逐步回升,豆粕购销的积极性也将逐步改善,但是,市场供强需弱的基本面依然存在,价格走势或将偏弱为主,不过,由于进口大豆成本支撑较强,美豆以及连粕再降的空间有限,这或将对现货市场有一定底部支撑!

在尿素市场,目前现货尿素报价维持坚挺的局面,据机构分析,由于尿素企业近期高频故障率以及农业需求跟进回升,现货报价偏强运行,尤其是,尿素企业库存偏低以及印标采购消息刺激,对于市场情绪有一定支撑!

但是,随着东北以及内蒙地区,农业用肥陆续收尾,华北以及黄淮地区,用肥需求相对分散,市场承接力度有所减弱,价格呈现一定僵持的走势!其中,在山东地区,主流企业尿素报价在2280~2320元/吨,环比上涨65元/吨,市场购销积极性有所减弱!

在产量方面,本周,尿素日均产量在17.34万吨,环比下降0.55万吨,产能利用率在80%左右;库存方面,本周,尿素库存在25.56万吨,环比减少1.08万吨!

据机构分析,目前,尿素市场,工业用肥需求转弱,农业用肥需求持续进行,市场底部支撑较强,但是,由于价格走高,下游承接能力转弱,预计短期内,尿素现货或将延续窄幅震荡的走势,价格偏强运行!

油价调整,大涨4毛7!

按照成品油管理,2024年上半年国内油价调整告一段落,从基层反馈了解,山东市场92号汽油价格7.98元/升,相比上轮油价上涨了0.17元,相比年初7.51元,上涨了0.47元。按照私家车50升容积,本地居民加满一箱油,相比年初多花23.5块钱!

据机构分析,目前,国际原油市场呈现多空博弈的态势。虽然,按照往年经验,三季度能源消费进入旺季,北美地区居民驾车高峰到来,叠加,复杂的国际局面以及美联储降息的预期,市场普遍存在看涨的情绪,近期,国际油价呈现高歌猛进的态势,这也印证了市场预期!

但是,最近几日,美国原油库存显著增长,美国制造业活动放缓,新一期PCE数据一般,市场对于能源消费旺季的预期,受到现实需求疲弱的打压,支撑了原油价格震荡下行!

其中,本周五,国际原油方面,美油报价下跌0.24%,降至81.54美元/桶,布油报价徘徊在86.41美元/桶,国际原油市场呈现高位震荡的走势,这有利于缓解国内油价上涨的压力!

然而,由于市场对于美联储9月降息的预期回升,地缘紧张的局面加大,叠加,消费旺季利好逐步兑现,机构仍普遍看涨原油前景!

因此,基于市场多方因素,短期内,受原油市场震荡的局面,本轮计价周期,国内原油变化率或将延续正值运行的趋势,从市场反馈来看,截止目前,本轮油价上涨预期在80元/吨,油价调整时间在7月11日,距离调价时间尚远,笔者也将持续关注市场的变化!

个人希望国际油价能够大幅下跌,这样也能逆转本轮油价连涨的走势,对此,大家是如何看待的呢?您认为新一轮油价该如何调整呢?

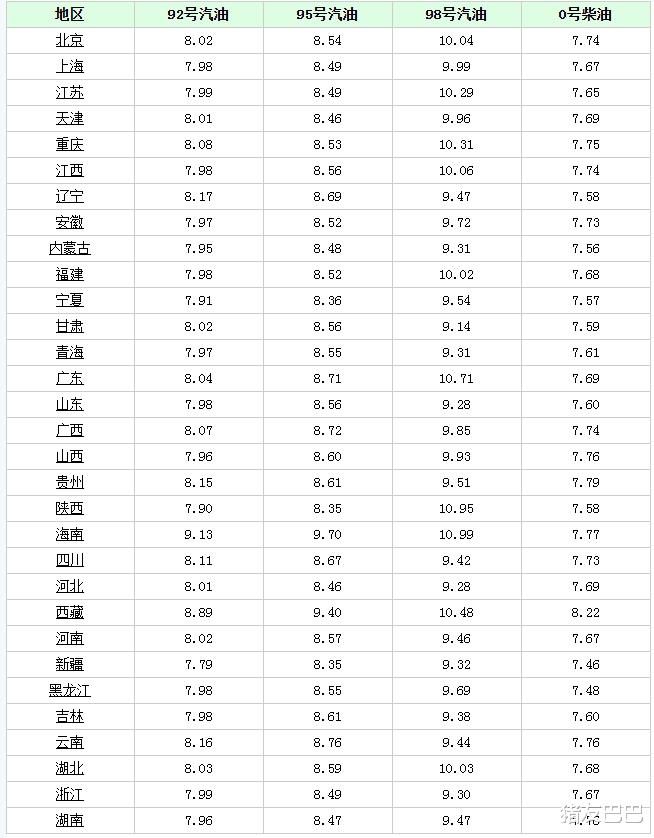

附:7月1日全国各省市加油站92/95号汽油价格!

本文完,感谢阅读!随手点赞,给个关注,关注,关注。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/663340.html