经过退税和预约申报等一系列程序,我的2023年个税退税已经到账,总共退税5142.17元。

根据今年的个税汇算清缴政策,在2024年3月20日之前申报个税汇算的纳税人,需要提前预约,3月21日及之后申报汇算的,不需要预约,时间已经来到了3月下旬,个税汇算清缴不再需要进行预约了,可以随时进行汇算申报,截止时间是2024年6月30日,提醒个税纳税人在这个截止时间完成汇算清缴。

我是如何完成从退税2446元到退税5142元转变的呢?

首先,一定要熟读国家税务总局发布的汇算政策。

这是进行个税汇算清缴的前提,国家税务总局每年都会在汇算清缴前发布公告,公告内容很详细,公民个人要进行仔细阅读,有助于提升纳税填报事项的准确性,避免申报错误。

其次,要正确填写专项扣除、附加专项扣除的标准。

这些内容要一五一十地进行填写,个人应该享受的扣除,可以放弃享受,但是不能虚构专项扣除,否则涉嫌偷逃国家税款,后果很严重。

第三,不要忘记填写个人养老金购买情况。

凡是参加基本养老保险的未退休人员,可以购买个人养老金,每年的购买限额标准是1.2万元,可以填报抵税,由于个人养老金的数据不是自动出现在个人申报事项中,申报时不要忘记这一步操作。

第四,清楚应退或应补税额的公式。

应补或应退税额的公式:【(综合所得收入-6万-三险一金等扣除-赡养父母等专项附加扣除-其他扣除-符合扣除条件的捐赠)*税率-速算扣除数】-预缴税款。

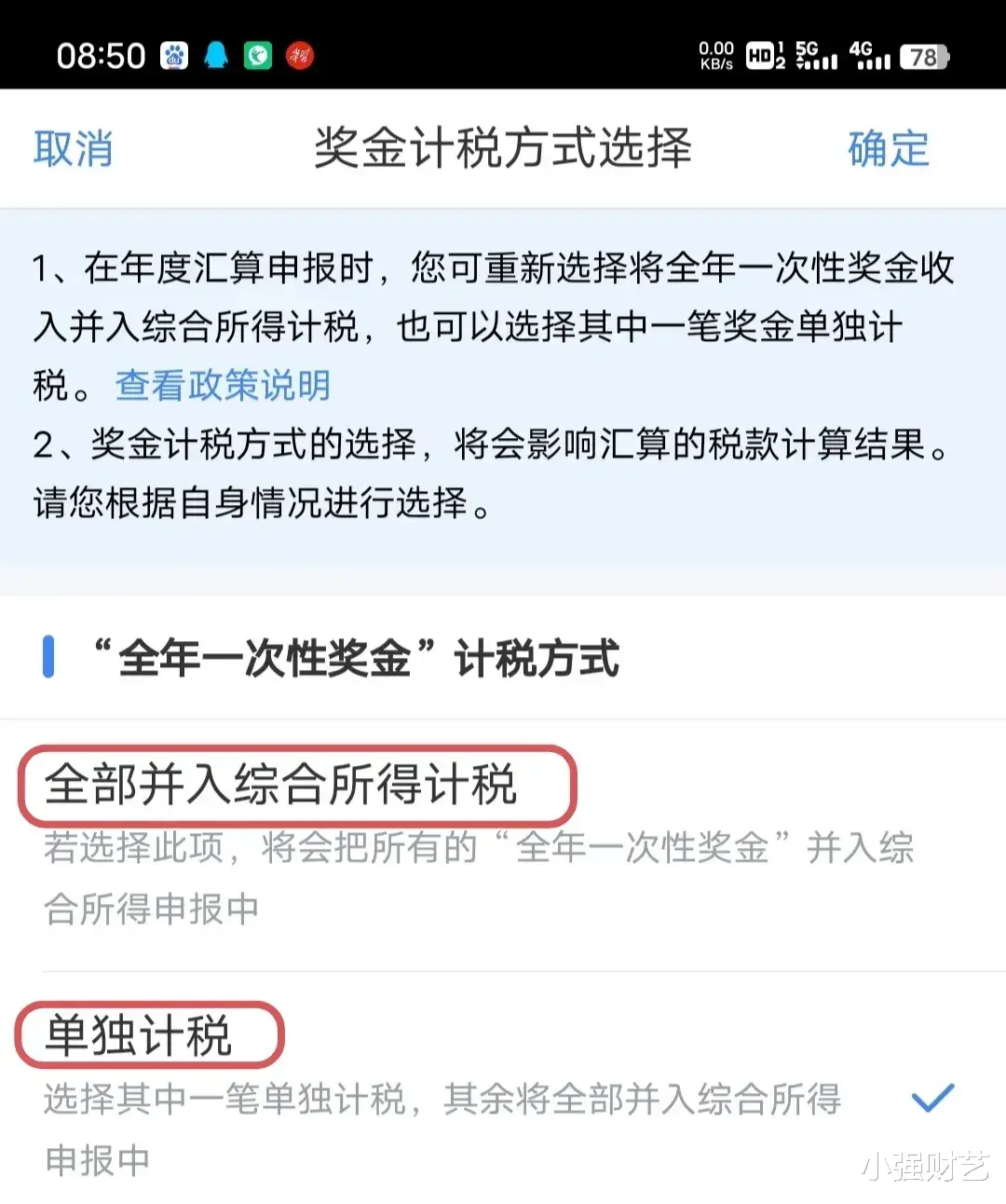

第五,申报时换一个申报方式,退补税金额可能会发生比较大的变化。

换一个申报方式是指,在进行纳税申报时,注意选择全年一次性奖金的计税方式。

全年一次性奖金的计税方式有两种:一种是全部并入综合所得计税,一种是单独计税。申报时,这两种计税方式都要去操作一次,看看哪一种退税多,或者补税少,确保个人利益最大化。

我选择全部并入综合所得计税的情况下,工资薪金总额是150281.7元,应纳税所得额是82609.7元,应退税额2446.13元。

返回后重新申报,选择奖金单独计税,扣除一次性奖金收入21372元后,工资薪金变成128909.7元,应纳税所得额变成61237.7元,应退税额5142.17元。

通过这种操作,我发现奖金单独计税,退税比较多,比奖金并入综合所得增加退税2696.04元。

我最终决定选择奖金单独计税的方式,经过税务局审核后,最终退税5142.17元,如今这笔5100多元的退税已经到账,真的太感谢国家有这么好的退税政策,让我一下子多了5000多元的收入。

综上所述

每个人的收入情况不同,汇算清缴的结果也不同,有的人需要退税,有的人需要补税,个人要正确填写纳税申报事项,不能虚假填报,在选择奖金计税方式时,两种计税方式都要选择试验一下,看看哪种计税方式对自己有利。

你的2023年个税汇算清缴完成了吗?

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/573707.html