在年前的最后一个交易日,稀土永磁板块内的公司百花齐放,都出现了不同程度的上涨。截至收盘时,在稀土永磁板块67家上市公司中出现上涨的有54家,占比高达81%。但奇怪的是,稀土永磁板块中的龙头-北方稀土却出现了下跌。

北方稀土是全球最大的稀土集团,其控股股东包钢集团还拥有世界上最大的稀土矿-白云鄂博矿的独家开采权,并且这家企业获得的稀土分离指标占我国年度指标总量的50%。

目前,北方稀土在回撤了76%以后,于近期出现了放量的迹象。

如此优质的稀土龙头为什么会出现逆势下跌的现象呢,通过进一步分析翻译官发现,近期公司发布公告称,北方稀土2023年的业绩将出现大幅下降,这或许就是北方稀土出现下跌的主要原因。

下面财报翻译官将详细分析北方稀土2023年第三季度财报,并找出这家公司净利润下降的主要原因,以及在2024年北方稀土的净利润是否能出现增长。

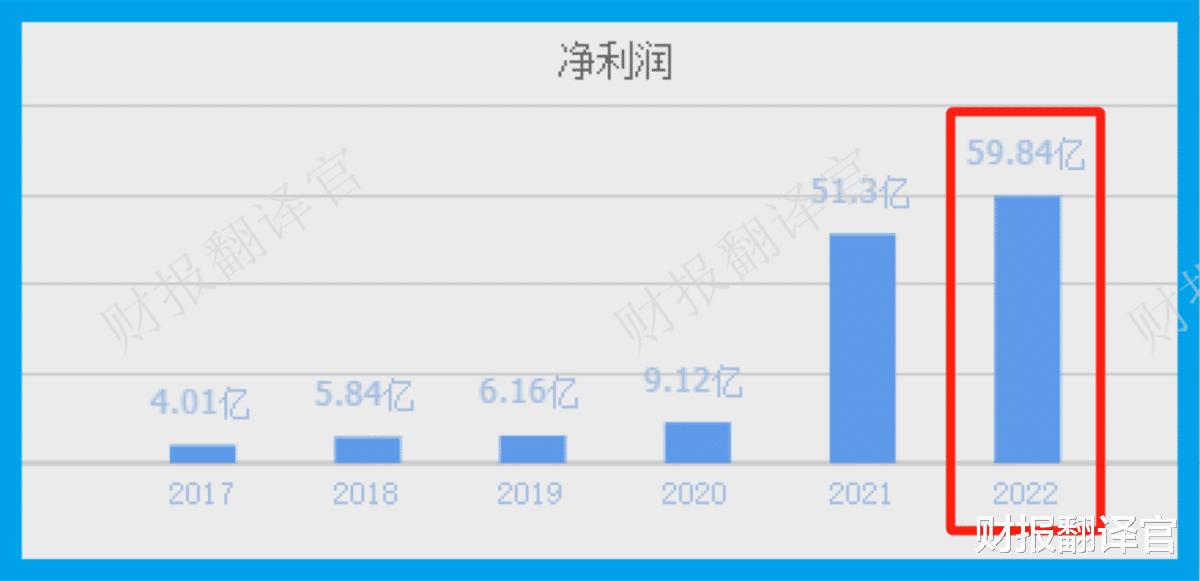

通过分析翻译官发现,在2022年这家企业的净利润达到了59.84亿元,并创出了历史新高,这说明在去年北方稀土发生了质的飞跃。

而到了2023年,这家公司的净利润却连续三个季度出现了下降,并在第三季度只完成了13.8亿元的业绩,同比还下降了70%。

因为通过分析北方稀土前三个季度的净利润表现,即使不看公告也能判断出北方稀土去年的净利润将出现下降,所以公告对这家企业来说并没有实质性的杀伤力。

而虽然北方稀土的净利润在报告期内出现了大幅度的下降,但是在A股稀土永磁概念板块67家上市公司中,却依然能排在第4的位置,这说明其规模相对来说很大。

通过进一步分析翻译官发现,在报告期内北方稀土产品的销售速度并没有明显放缓,销售回款的时间也没有延长,这说明其销售还是很健康的。

如果销售非常健康,为什么净利润会出现下降呢,我们接着往下看。

通过分析翻译官发现,在2023年第三季度,北方稀土产品的利润空间,也就是销售毛利率出现了大幅度的下降。

2022年第三季度,这家企业销售100元的稀土还能赚回29.07元的毛利润,销售毛利率为29.07%。

到了2023年第三季度,北方稀土同样销售100元的稀土却只能赚回12.44元的毛利润,销售毛利率降至12.44%,同比下降了57%。

而北方稀土目前的毛利率,也就是稀土产品的利润空间在A股稀土永磁概念板块67家上市企业中排名第46位。这个名次比较低,说明其产品的利润空间相对来说有些小。

除此之外翻译官还发现,在2023年第三季度,北方稀土的营业收入为249.23亿元,同比下降了10%。而同期这家企业的营业成本却为231.93亿元,同比上涨了6%。

这说明在去年第三季度,北方稀土产品利润空间下降的主要原因是营业成本的高企,而成本中包括了稀土矿的价格。

这里我们需要注意的是,如果一家公司净利润的下降是因为营业成本的高企,这并不算严重的问题。因为在未来的季度里,如果产品利润空间再次出现上涨的话,那么这家企业的净利润一定会提高。

所以在2024年,如果北方稀土的成本能被有效控制住的话,那么这家公司的净利润还是有可能出现恢复性增长的。

而虽然在报告期内北方稀土的净利润出现了下降,但是同期管理层却在偷偷地扩大产能。

目前,这家企业有13个稀土生产项目正在建设中,而这些在建项目的预计投资总额竟然高达30亿人民币。

在和北方稀土现有产能进行对比后翻译官发现,如果这些在建工程都能达产的话,这家企业的产能将提高一倍左右。

除此之外翻译官还发现,在报告期内北方稀土短期内能拿出来的现金总额,也就是货币资金高达58.39亿元。交易性金融资产,也就是用闲置资金所购买的理财为4.53亿元。

这说明在公司的账户里至少有62亿人民币是可以支配的,所以这些项目对管理层来说没有任何资金压力。

在2024年,如果这些在建产能都能竣工的话,势必会大幅提高这家企业稀土的生产能力,此时管理层再能有效控制住成本,那么北方稀土今年净利润的增长将是大概率事件。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为北方稀土能维持C级的水平。

请注意:基本面良好的公司不一定会上涨。但是那些能持续大涨的企业,其基本面一定非常出色。

而本文既没有推荐北方稀土,也没有说北方稀土公司有多么的好,而是精炼翻译该企业的财报。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/528694.html