“全面注册制实施后,上市银行数量有望大幅增长,中小银行上市将更加便捷,IPO速度或加快。”

今年年初,一位券商银行业分析师如此预判本年度的银行IPO情况。截止12月末,这一情况并未出现,银行A股IPO仍然“颗粒无收”。相反,本年度却有梅州客家村镇银行、琼中农信、喀什银行等银行选择从新三板“摘牌”。而2022年全年也仅兰州银行(001227.SZ)一家成功登陆A股。

大量未上市银行难以登陆二级市场“补血”,地方政府则通过发行专项债为当地中小银行“输血”,助其改革化险。

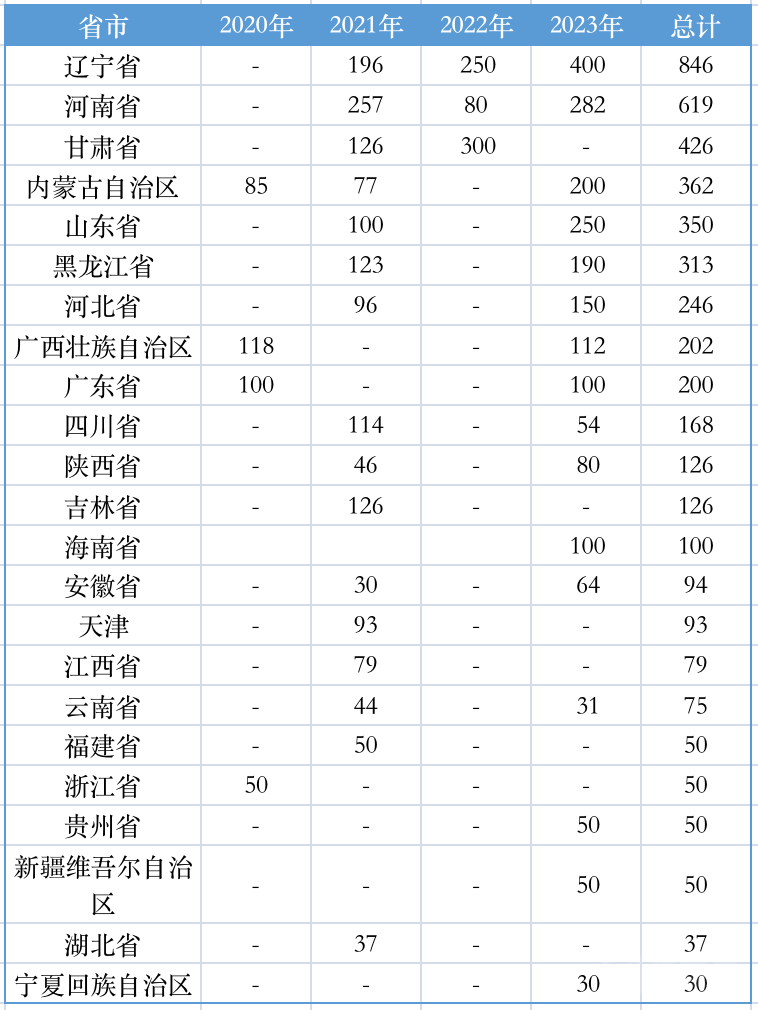

回顾2023年,中小银行发展专项债发行明显提速。据钛媒体App统计,黑龙江、辽宁、安徽在内的15地发行共17只中小银行专项债,合计发行1805亿元。算上广西与山东的计划发行规模,预计共发行超两千亿元,创下历史新高——2022年全年这一数字为630亿元。

银行IPO仍“颗粒无收”

在分析注册制的落地将如何推动银行IPO时,上述分析师写道:

注册制下,新股发行条件有望放宽,有助于扩大上市公司数量,提升直接融资比例;新股发行定价更加市场化,充分发挥资本市场优胜劣汰的功能,增强市场活力。此外,注册制注重信息披露而非审核,新股发行效率有望明显提升。中小银行上市或更加便利,融资渠道更加多元。

为何全面注册制的实施并未能助力中小银行进入资本市场?

对此,另一位分析师向钛媒体App表示,“从根本上看,好的银行大部分都已经上市了。”

在他看来,总体而言,仅有一小批具有独特经营理念和发展潜力的银行有望进入上市行列。相对而言,大多数尚未上市的中小银行由于业务模式雷同和未来发展不明,难以获得投资者青睐。即使在注册制的背景下,它们的上市之路也可能充满挑战。

他补充说:“A股市场上的42家上市银行其总资产已占银行业总资产的80%以上。鉴于大多数主要银行已经完成上市,从行业的角度来看,目前阶段推动更多银行上市并非优先任务。况且,近年来银行业竞争激烈,强者愈强,许多中小银行面临的经营前景变得不明朗,甚至可能面临较大的潜在风险和经营困境,这使得它们难以吸引投资者,进而增加了上市的难度。”

也有业内人士表示,注册制下并非只要符合财务条件的中小银行就可以自然而然上市。拟上市银行在区域对比中要有代表性,比如资产质量、规模和当地影响力、发展规模等。更多是侧重于综合情况来判断。

目前,至少还有10家银行在排队等候A股上市,亳州药都农商行、江苏海安农商行、江苏昆山农商行、湖州银行拟登陆上交所主板;广东顺德农商行、广州银行、安徽马鞍山农商行、东莞银行、广东南海农商行、重庆三峡银行拟申请在深交所主板上市。

专项债规模创新高,辽宁、河南规模靠前

中小银行专项债券是一种帮助中小银行资本补充的创新渠道,主要用于地方城商行、农商行、农信社等。2020年的国务院常务会议首次提出设立这一专项债券。

此举的大背景是,中小银行资本补充压力凸显,部分机构资本充足率已逼近监管红线。国家金融监督管理总局数据显示,截至2023年6月末,商业银行资本充足率平均值为14.66%,大型国有银行资本充足率为16.89%,城商行为12.44%,而农商银行仅为11.95%,亟待补充资本金。

上海金融与发展实验室主任曾刚向钛媒体App强调,“中小银行专项债券主要是针对那些需要‘改革化险’的中小银行,而非面向全体中小银行。”

钛媒体App梳理了2020年以来,各省市支持中小银行专项债发行规模情况。可以发现,辽宁和河南的发行规模处于绝对领先位置。

以辽宁为例,2021年、2022年,该省连续发行两期中小银行发展专项债,通过辽宁金控注入多家省内城商行,用以补充资本金。

今年年内,辽宁接连发行两只支持中小银行发展债券,4月,2023年辽宁省支持中小银行发展专项债第一期完成发行,发行规模150亿元,期限为10年,票面利率2.98%,募集资金将用于盛京银行补充资本金。紧接着,辽宁再度公告拟发行规模为250亿元,期限为10年,每半年付息一次,用以补充辽宁省省级农商行资本金。

9月27日,辽宁农村商业银行股份有限公司已获批准开业,注册资本为207.89亿元。这也是继浙江农商联合银行之后,国内落地的第二家由多家农信社重组而成的商业银行。

河南的中小银行专项债也主要用以支持农信系统银行的发展。11月28日,河南282亿元支持中小银行发展专项债券开始招标,282亿元为年内单只最大规模。这笔资金同样主要用于支持省内26家中小银行发展的资本补充项目,包括19家农商行和7家农信联社。其中洛阳农商行将获得90亿元,为26家银行中最多。

新债难发,“拒赎”旧债

与专项债相比,银行的其他外源性资本补充渠道却在本年度出现了一定程度降温。

比如,二级资本债券和永续债券(下称“二永债”)都出现了规模走低——它们可以分别用于补充银行的二级资本和其他一级资本,提高银行资本充足率。

二级资本债方面,2023年以来二级资本债发行、净融资同比均由正转负,今年1-11月发行规模同比为-9%,同期净融资规模较去年同期则下降了238亿元;银行永续债发行量去年全年同比下降3041亿元,今年1-11月继续小幅下降-2%。

申万宏源在研报中指出,银行业尤其是中小银行“二永债”发行量较少的原因在于,2022年末债市下跌后,市场对弱评级主体的再融资难度上升的预期,增加了中小银行“二永债”的发行难度。

新债难发,诸多银行选择“拒赎旧债”。

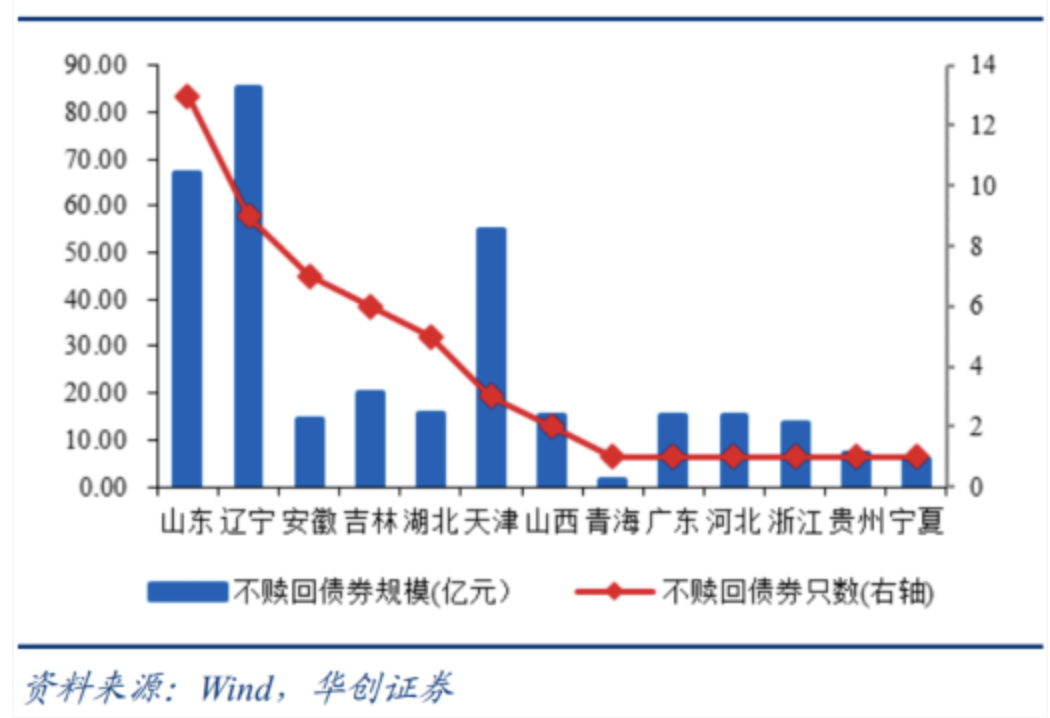

2018年以来不赎回银行二级资本债区域分布,辽宁和山东居于前列

截止目前,年内已有12家银行针对发行的共14只二级资本债发布公告,宣布不行使二级资本债赎回选择权,12家银行主体中,包括3家城商行和9家农商行。11月单月内,葫芦岛银行、阜新银行、河南伊川农商行、大兴安岭农商行等4家银行连续宣布不行使二级资本债赎回选择权,涉及债券发行规模合计27亿元。

根据商业银行资本管理相关规定,目前银行二级资本债主流发行期限为“5+5”,在到期前五年计入二级资本的本金每年衰减20%,若不提前赎回,补充资本的效果会逐年递减。因此,商业银行通常会提前赎回再增发。若银行不赎回则通常由于其资本充足率水平较低,行使赎回权后资本水平或将进一步恶化或者是续发困难,难以“借新还旧”。

以葫芦岛银行为例,目前该行未披露2021年、2022年年报。截至2020年末,葫芦岛银行的资本充足率、一级资本充足率、核心一级资本充足率分别为2.33%、0.42%、0.42%,大幅低于监管红线。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/465279.html