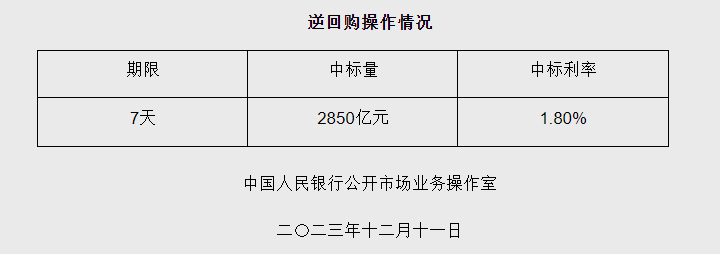

中新经纬12月11日电据央行网站11日消息,为维护银行体系流动性合理充裕,2023年12月11日人民银行以利率招标方式开展了2850亿元逆回购操作。

图源:央行

Wind数据显示,12月11日670亿元逆回购到期,因此单日净投放2180亿元。

本周(12月11日至12月15日),央行公开市场将有10770亿元逆回购到期,其中周一至周五分别到期670亿元、2100亿元、2400亿元、3630亿元、1970亿元。此外,周五(12月15日)还有6500亿元MLF到期。

图源:Wind

资金面上,12月8日,Shibor短端品种集体上行。隔夜品种上行1.1BP报1.63%;7天期上行4.3BP报1.798%;14天期上行2.7BP报2.281%;1个月期上行1.8BP报2.372%,创2023年3月以来新高。

民生证券10日研报称,12月资金面或延续紧平衡状态,资金利率中枢整体略高于政策利率,DR007中枢总体按照1.8%-2.0%评估,隔夜资金偏贵、波动偏大的情况仍然会存在。

民生证券进一步指出,于债市而言,短期内政策面和资金面仍是债市交易主线,中期或回归基本面交易,近期来看,偏紧的资金和偏弱的存单在年内仍会形成较强的市场约束,尤其在资金面难以明显转松下债市的想象空间或有限,长端利率或维持偏弱震荡,当前位置对于配置盘而言仍具吸引力,短端资产而言,等待资金面缓和下或迎来修复行情。

消息面上,中共中央政治局12月8日召开会议。会议指出,明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。要增强宏观政策取向一致性,加强经济宣传和舆论引导。

中信证券明明FICC研究团队分析,综合来看,当下宏观环境或已具备降息的条件:(1)PMI维持荣枯线下,信贷需求修复有限,亟需政策支持。(2)通胀持续低迷,推升实际利率进而限制融资需求修复。(3)人民币币值趋于稳定,海外紧货币预期缓解的环境下我国降息的外部制约或有所改善。(4)12月8日政治局会议提及强化逆周期和跨周期调节,稳健货币政策或仍有发力空间。总体而言,综合市场利率走势和当下的宏观、政策环境,不排除后续降息、降准等总量工具落地的可能性。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/449515.html