中国船舶是一家我国造船领域中的龙头企业,目前全国海军所有主战舰艇几乎都为其控股公司所造,并且在2023年这家企业还获得了社保基金的持股。

在今年第三季度,这家企业船舶的销售速度加快了,销售回款的时间也缩短了,并且其利润空间还扩大了,下面我们来详细分析一下中国船舶产品的销售速度。

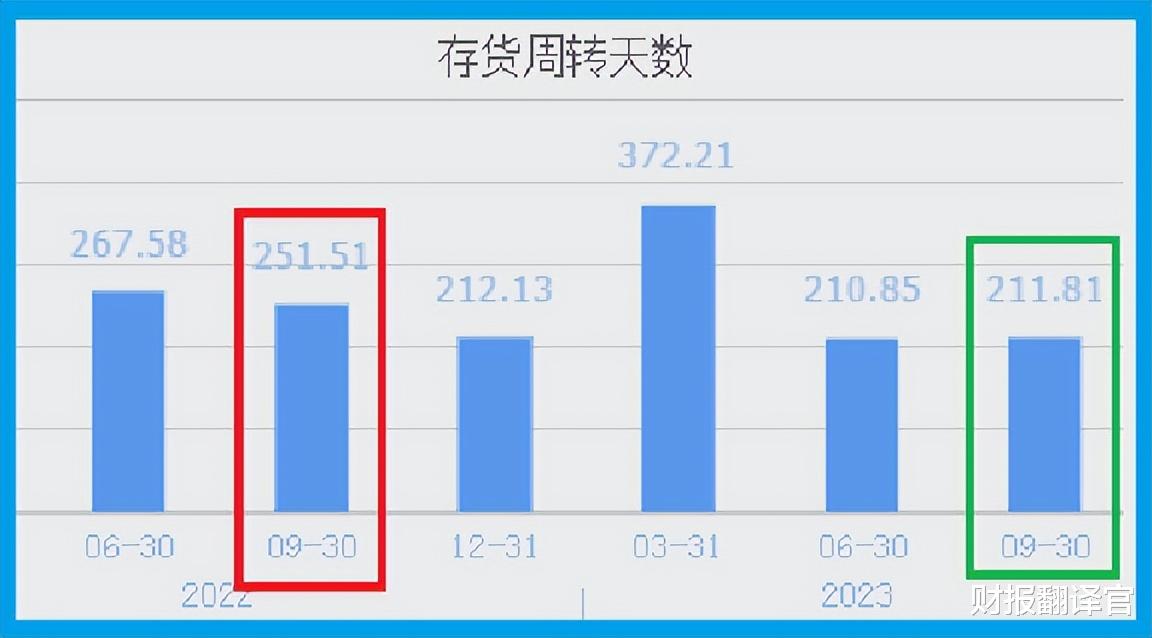

2022年第三季度,这家公司船舶的原材料从进入到库房到产成品离开库房的时间为252天,而现在的销售周期却降至212天,销售速度加快了16%。

而值得注意的是,中国船舶产品销售速度加快的主要原因是行业风口的发酵,所以如果在未来的季度里造船行业的风口能持续发挥作用的话,那么这家企业产品的销售速度依然是可以加快的。

因为在报告期内,中国船舶的经营情况十分健康,这也使得公司的净利润出现了增长。

2022年第三季度,中国船舶的净利润只有14.6亿元。到了2023年第三季度,这家企业的净利润就达到了25.6亿元,同比大幅增长了78%。

而目前中国船舶的净利润,在A股船舶概念板块12家上市公司中排名第1位,这说明其目前是该板块内规模最大的企业。

虽然在今年第三季度中国船舶的净利润创出了历史新高,但是同期这家公司的扣非净利润却为-4.28亿元。

扣非净利润是中国船舶扣除非经常性损益后的收入,这个指标能更好的体现出这家企业的实际经营情况。

通过进一步分析翻译官却发现,从2012年开始中国船舶的扣非净利润全是亏损的,出现这种情况可能是因为军工企业以及船舶行业的特殊属性。

但是我们需要注意的是,这25.64亿元的持续经营利润虽然不是主营所得,但这也是钱而并非数字,所以对公司也是个利好。

而虽然在报告期内中国船舶的扣非净利润发生亏损,但同期这家企业的现金流却非常充裕。

2023年第三季度,中国船舶的持续净利润虽然有25.6亿元,但是同期这家公司因销售船舶而实际收到的现金净额却高达104.87亿元,同比大幅增长了320%。

这说明和去年同期相比,中国船舶的现金流变得十分充裕,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

通过上述分析我们了解到,在2023年第三季度,中国船舶的经营情况十分良好,虽然扣非净利润发生了亏损,但是同期这家企业的现金流却非常充裕。

目前,管理层计划投资接近50亿人民币建设10个船舶生产项目。如果这些船舶生产项目都能竣工的话,这家企业的产能将提高30%,而这也为公司未来业绩的增长打下了基础。

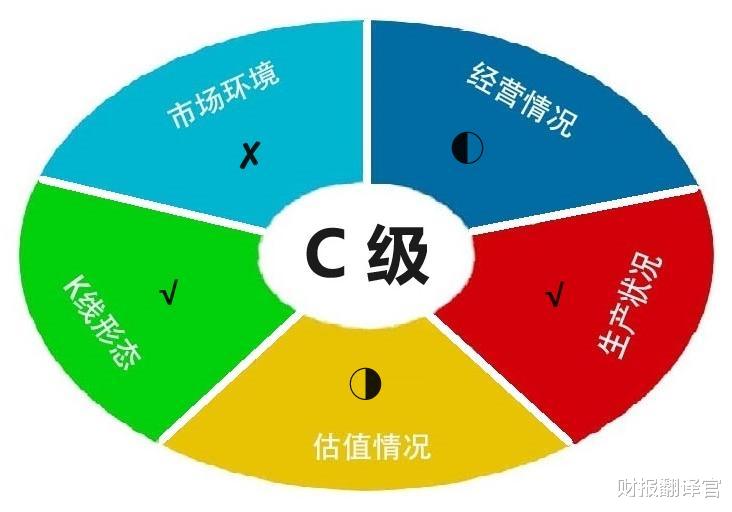

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为中国船舶能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐中国船舶这只股票,也没有说中国船舶公司有多么的好,而是精炼翻译该企业的财报。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/436733.html