这是中国第一家成功研发出通过产品测试的国产ArF光刻胶的上市企业,凭借着在半导体领域的强大竞争力,公司不仅获得了国家集成电路产业基金的战略入股,还被工信部评为了专精特新小巨人。

根据中商产业研究院的数据显示,目前ArFi和ArF光刻胶占全球光刻胶市场规模的比例为48.1%。

而中国光刻胶的市场规模从2017年的58.7亿元增长至2022年的98.6亿元,年均复合增长率为10.9%,预计2023年中国光刻胶的市场规模将达到109.2亿元。

这说明公司所从事的光刻胶业务正处在行业风口中,在此背景下管理层为了顺应市场的发展趋势主动扩大了产能。目前这家企业计划投资27.8亿人民币建设9个光刻胶及相关配套生产项目。

如果这些项目都能竣工的话,公司的产能将放大2倍左右,而产能的放大也会使这家企业未来的净利润保持增长。

在2023年第三季度,南大光电光刻胶的销售速度放缓了,同时产品的利润空间也缩小了,但是公司的净利润却是增长的,并且同期南大光电的现金流更是非常充裕,下面我们来分析一下这家企业的生产状况。

2022年第三季度,南大光电的存货只有4.36亿元。到了2023年第三季度,这家公司的存货就达到了5.29亿元,同比增长了21%。

因为在今年第三季度,南大光电购买原材料所欠对方的货款,也就是应付票据及账款为4.73亿元,同比增长了10%,这说明存货的增长有可能是管理层扩大了生产。

但是同期南大光电光刻胶产品的销售速度却是放缓的,这说明公司在逆势扩张。逆势扩张说明管理层认为在今年第四季度或者明年,光刻胶行业的风口将发挥作用,所以提前做好准备。

而因为存货里包括了生产光刻胶的原材料、产成品和半成品,而把存货卖了加上毛利润就是南大光电的营业收入,所以如果在未来的季度里,光刻胶的行业风口真能消化掉这家企业的新增产能,那么南大光电今年第四季度净利润的增长将是大概率事件。

除了扩大生产以外,翻译官还发现在报告期内这家公司还在扩大产能。

目前,南大光电有9个光刻胶及配套项目正在建设中,而这些项目的预计投资总额高达28亿人民币。

因为在报告期内这家企业的固定资产只有16.82亿元,而在固定资产中有90%以上是生产光刻胶的产能,所以这些在建项目都能投产的话,南大光电的产能将放大2倍左右。

通过进一步分析翻译官发现,目前这家企业的管理层为这些项目已经投资了17亿人民币,这也说明这些项目的工程进度已经达到了60%,后续管理层只需要再投资10亿人民币,这些项目就都能竣工了。

而在报告期内南大光电短期内可以拿出来的现金总额,也就是货币资金为8.82亿元,交易性金融资产也就是用闲置资金所购买的理财为7.07亿元。

这说明目前在公司的账户里有接近16亿人民币是可以支配的,这也说明这些在建项目对管理层没有任何资金压力,后续这些项目都能够顺利竣工。

因为这9个项目还有40%需要建设,所以翻译官猜测这些项目应该在明年能够竣工。

如果到了2024年这些项目真能达产的话,再配合光刻胶行业的风口管理层一定会大幅提高光刻胶存货的数量,此时市场再能消化掉这家企业的新增产能,那么南大光电明年净利润的增长甚至创出历史新高都将是大概率事件。

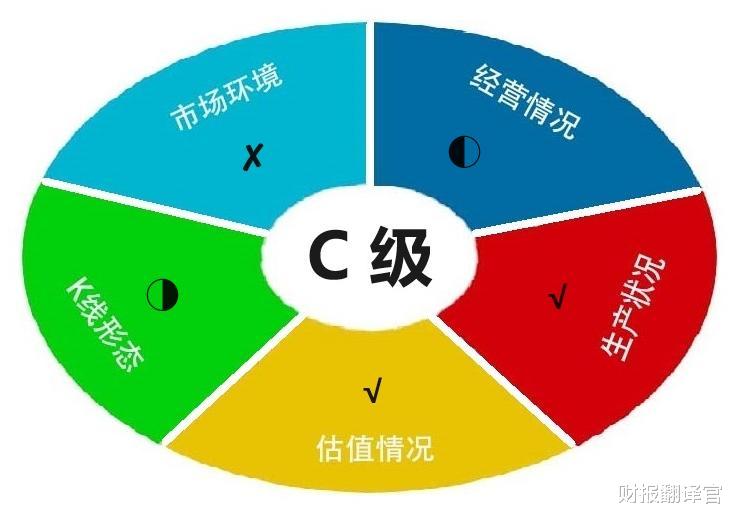

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为南大光电能维持C的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐南大光电这只股票,也没有说南大光电公司有多么的好,而是精炼翻译该企业的财报。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/426822.html