这是一家中国军用芯片第一大供应商,同时也是A股存储芯片概念板块中赚钱的能力,也就是净资产收益率排名第一的上市企业,凭借着在该领域的强大竞争力,在今年第三季度这家公司还获得了全国社保基金的战略入股。

根据海关统计,2023年1~6月,中国进口集成电路2,278亿块,同比下降了18.5%。出口集成电路1,276亿块,同比下降了10%。

虽然今年上半年半导体行业的市场景气度在下降,但是公司的管理层却在逆势扩张。目前,这家企业有4个集成电路芯片生产项目正在建设中,如果这些项目都能达产的话,公司的产能将放大1倍左右,而产能的放大也会使这家企业未来的净利润出现增长。

这家公司在今年翻译官一共写了两次,虽然发文之后的表现都不是很好,但是每次都没有触碰过生命线,所以这家企业的生命线至关重要。

下面我们先来分析一下,紫光国微(股票代码:002049)这家上市公司在2023年前三个季度里的经营情况以及它的净利润表现。

在2023年第三季度,紫光国微的经营情况不算差,但是净利润却出现了下降,而同期这家企业的现金流还是比较充裕的。

上面看过了紫光国微的经营情况,下面我们再分析一下这家公司的生产状况。

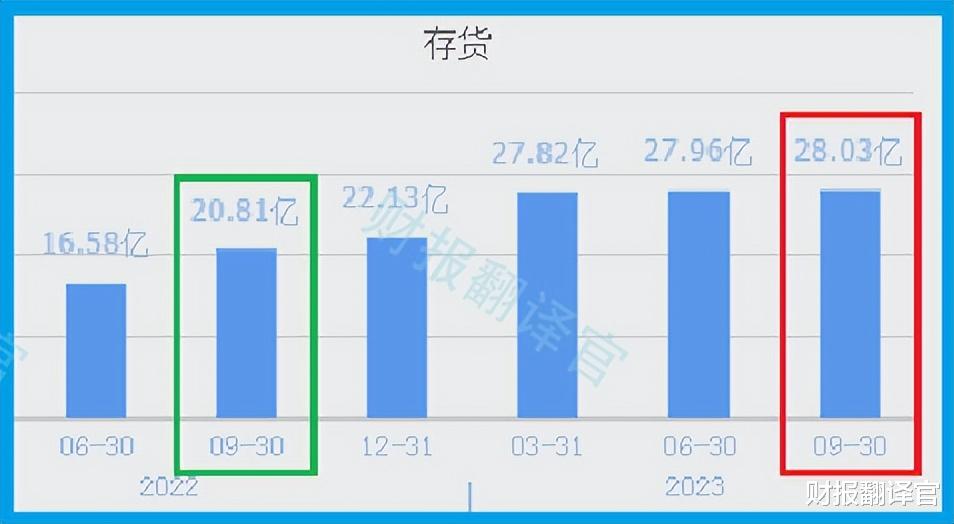

2022年第三季度,这家公司的存货只有20.81亿元。到了2023年第三季度,紫光国微的存货就达到了28.03亿元,同比增长了35%。

因为在报告期内这家企业购买原材料所花的钱,也就是应付票据及账款为16.15亿元,同比增长了7%。

而同期紫光国微军用芯片的销售速度也是加快的,这些都说明公司存货的增长是管理层主动扩大了生产。

在半导体行业的市场景气度出现下降的情况下管理层却选择扩大生产,这说明管理层预期半导体芯片行业在今年末有复苏的可能性。

而因为把存货卖了加上毛利润就是紫光国微的营业收入,营业收入减成本减费用就是这家企业的净利润,所以存货的增长对紫光国微今年第四季度净利润的提高是有好处的。

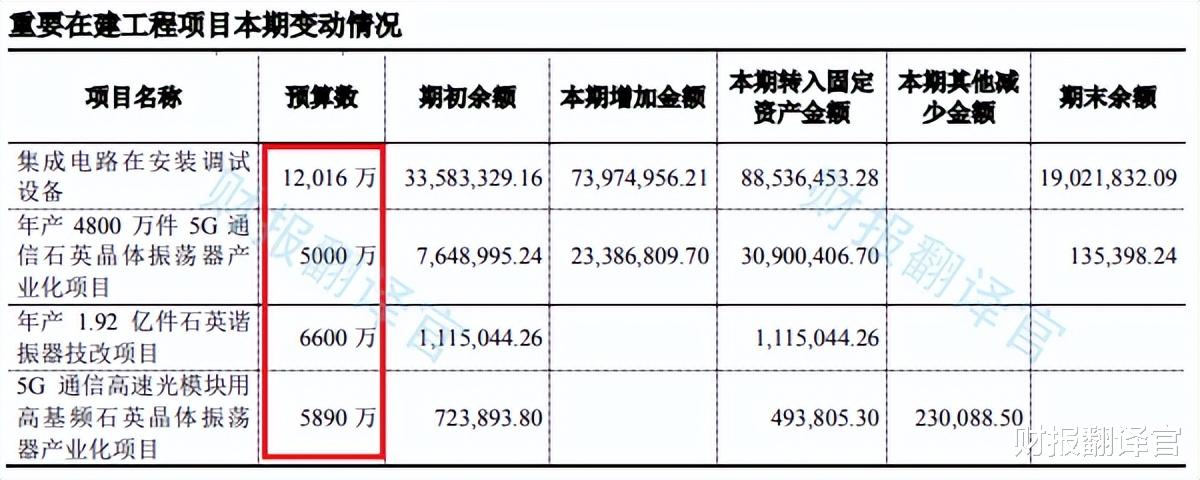

看完这家企业的存货,下面我们再来分析一下紫光国微的在建项目,以及它的现有产能。

通过分析公司的资产负债表后翻译官发现,目前紫光国微有4个集成电路芯片生产项目正在建设中,这4个项目的预计投资总额接近3亿人民币。

而目前这家企业的固定资产为4.93亿元,在固定资产中有90%是厂房和生产设备,也就是公司的现有产能,所以如果这些在建项目都能达产的话,紫光国微的生产能力将放大1倍左右。

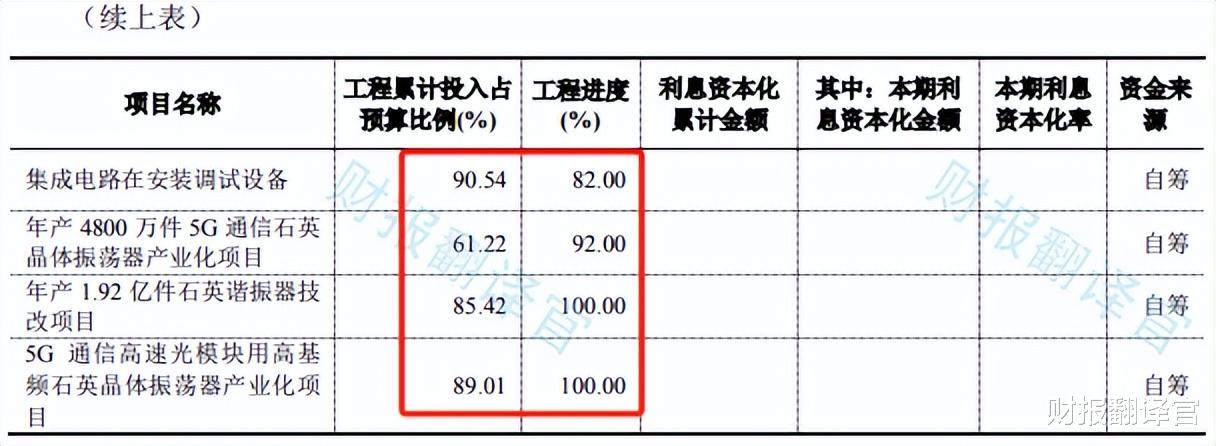

通过进一步分析翻译官发现,目前这家公司在建项目的平均工程进度已经达到了90%,这也说明后续管理层只要再投资3,000万人民币,这些项目就都可以竣工了。

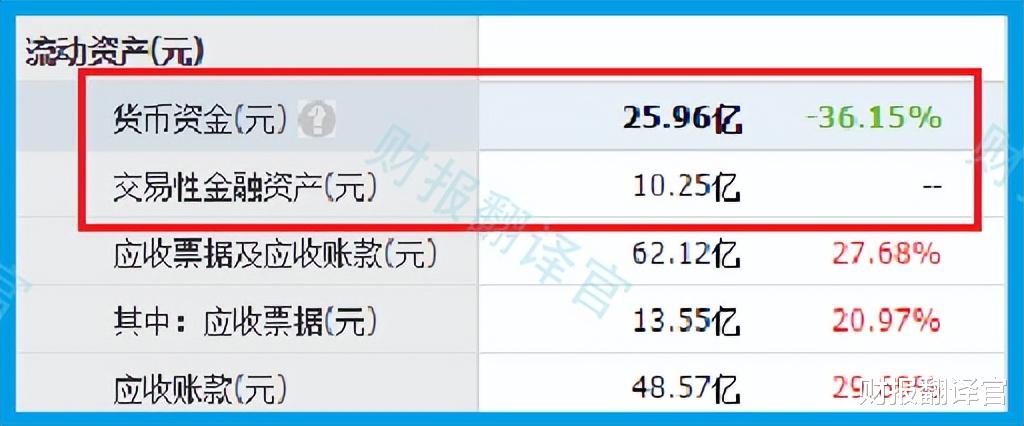

而在报告期内紫光国微账户里短期内可以拿出来的现金总额,也就是货币资金为25.96亿元。交易性金融资产,也就是用闲置资金所购买的理财为10.25亿元。

这说明在报告期内,这家企业的账户里至少有36亿人民币是可以支配的,所以这些工程款对管理层来说没有任何资金压力,这些在建项目都能顺利达产。

因为资金不是问题,工程进度也达到了90%,所以翻译官猜测这些项目在今年竣工的概率很大。

如果这些在建项目在今年第四季度都能达产的话,再配合半导体芯片的行业风口,管理层一定会大幅提高存货的数量,此时市场再能消化掉紫光国微的新增产能,那么这家企业未来净利润的增长将是大概率事件。

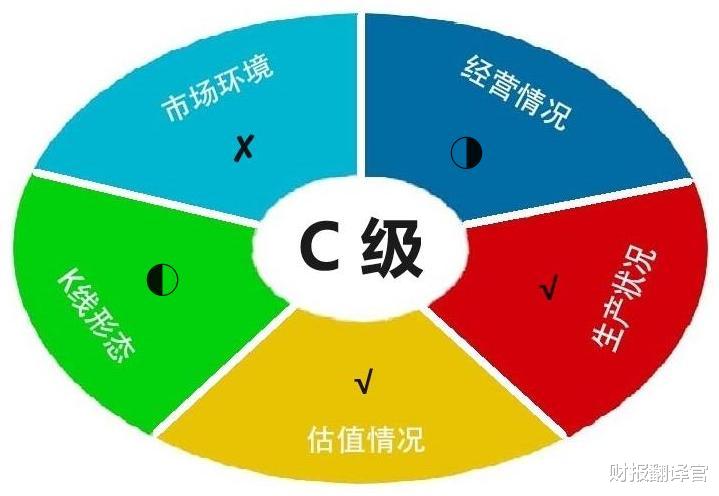

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为紫光国微能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐紫光国微这只股票,也没有说紫光国微公司有多么的好,而是精炼翻译该企业的财报。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/414051.html