这是一家全球最大的金属锂生产商,目前这家公司在阿根廷拥有世界上最大的盐湖提锂项目,支持年产超过4万吨电池级碳酸锂,并可持续40年。

根据工业和信息化部的数据,2023年1~8月,全国锂电池的总产量超过580GWh,同比增长了37%。

锂电池产量的大幅增长说明市场的需求在增强,这也使得管理层在报告期内进行了扩大产能。

通过进一步分析翻译官发现,目前这家企业竟有8个锂电池生产项目正在建设中,而这些项目的预计投资总额高达380亿人民币。

如果这些在建项目都能竣工的话,公司的产能将放大5倍以上。如果在未来锂电池行业风口能持续发酵的话,这家企业一定会发生质的飞跃。

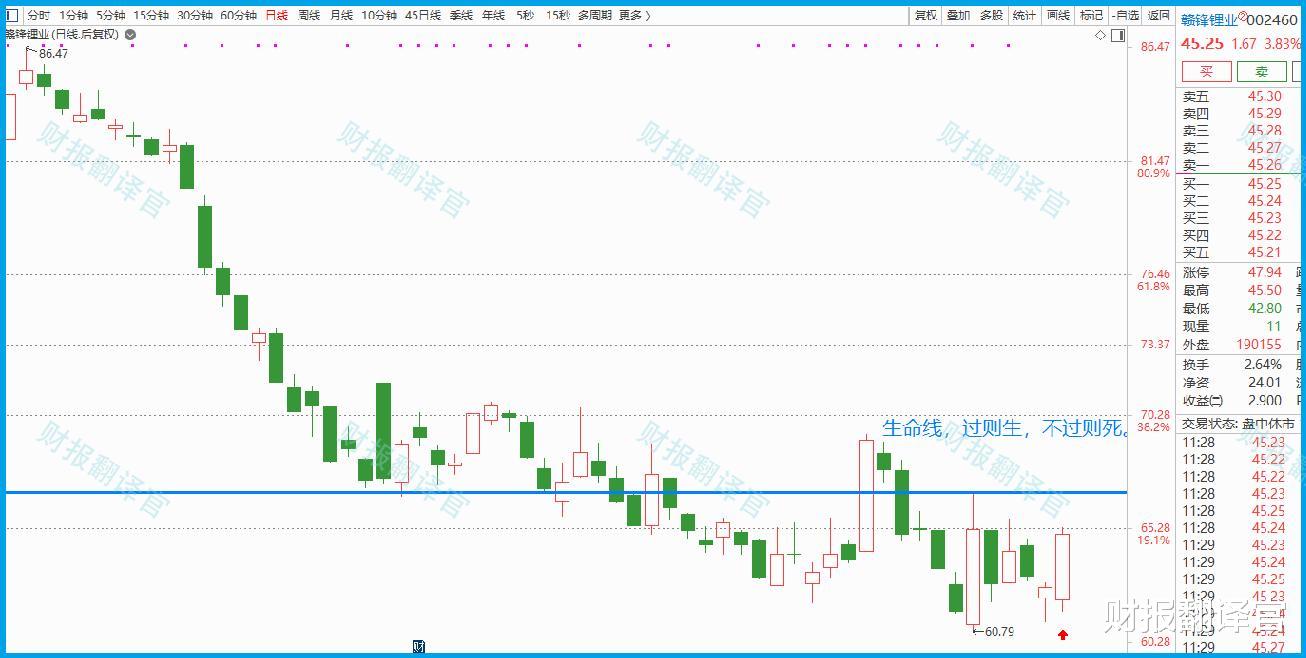

目前,这家公司的股票在大幅回撤了73%以后,于今日出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股盐湖提锂概念板块中,赣锋锂业(股票代码:002460)这家上市企业2023年半年报,并判断出这家公司今年的净利润是否能出现增长。

在2023年第二季度,这家公司的经营情况并不是很理想,净利润也出现了下降,但是同期赣锋锂业的现金流并没有出现问题。

上面看过了这家企业的经营情况,下面我们再来分析一下赣锋锂业在今年上半年的生产状况。

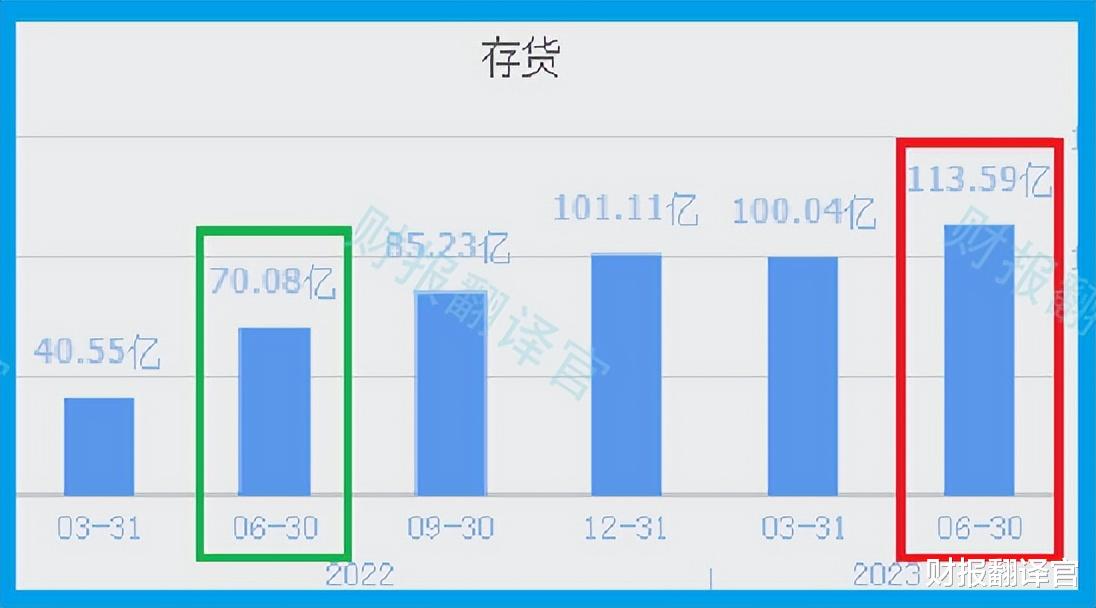

2022年第二季度,这家公司的存货只有70.08亿元。到了2023年第二季度,赣锋锂业的存货就达到了113.59亿元,同比增长了62%。

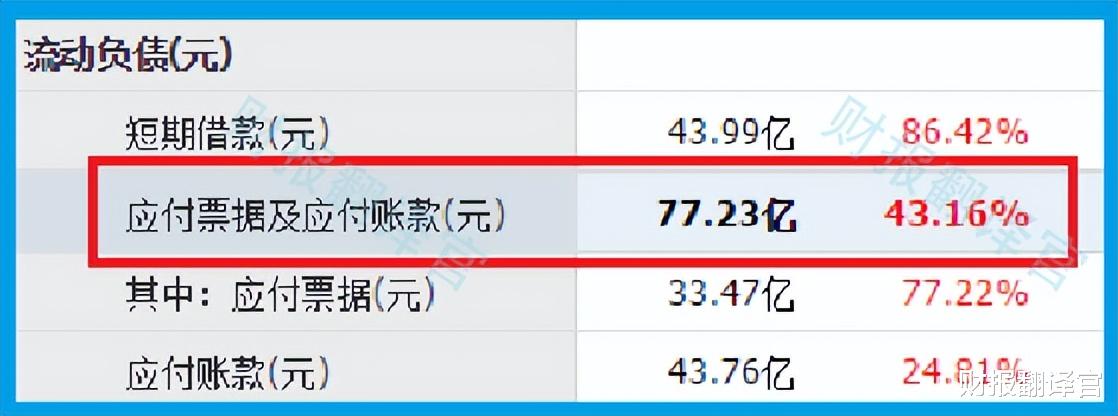

因为在报告期内这家企业购买原材料所欠对方的货款,也就是应付票据及账款为77.23亿元,同比增长了43%。

以及同期赣锋锂业金属锂的销售速度是加快的,所以翻译官猜测这家公司存货的增长是管理层主动扩大了生产。

而如果在今年未来的季度里,这些新增存货能全部被卖掉的话,那么赣锋锂业今年第三季度净利润的增长将是大概率事件。

上面看过了这家公司的存货,下面我们再来分析一下赣锋锂业的在建项目。

通过分析翻译官发现,目前这家企业有8个锂电池生产项目正在建设中,而这些项目的预计投资总额达到了379亿人民币。

因为在报告期内,赣锋锂业的固定资产也就是现有产能只有66.37亿元,所以如果这些项目都能达产的话,公司的产能将放大5倍左右。

而通过进一步分析翻译官还发现,目前这家公司的工程进度只有26%,累计投资总额也仅有100亿左右,也就是说后续管理层还需要投资270亿人民币,这些项目才能竣工。

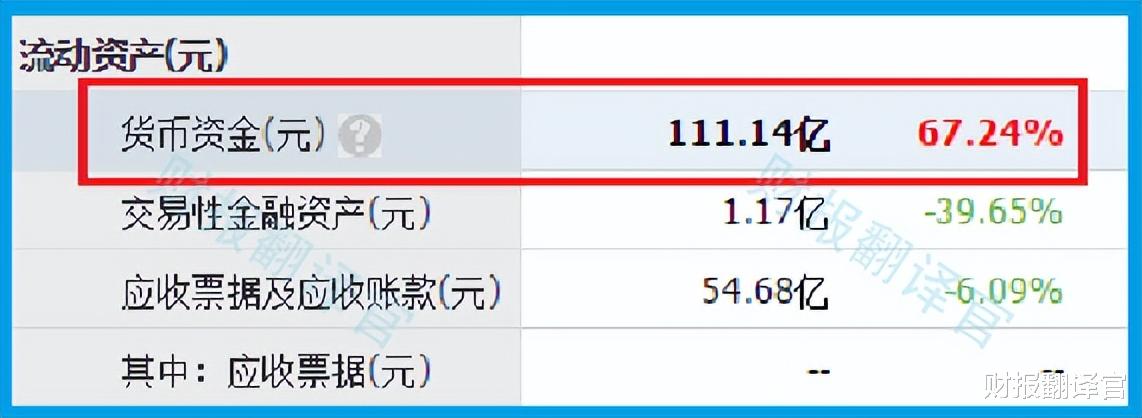

而在报告期内赣锋锂业的货币资金,也就是短期内可以支配的现金只有111亿元,所以后续管理层必须举债才能使这些在建项目顺利竣工。

而通过进一步分析翻译官发现,在今年上半年这家企业的短期借款和长期借款都在增长,这也说明管理层正在通过举债来放大财务杠杆。

所以赣锋锂业的“点”在负债上,如果在未来的季度里这家企业的有息负债能持续增长,那么这些在建项目就有竣工的可能性。

而因为这些在建工程的平均进度不到30%,所以翻译官猜测这些项目在明年竣工的可能性比较大。

如果到了2024年,这些在建工程真能达产的话,管理层一定会再次大幅提高锂存货的数量,此时锂电池的行业风口能持续发酵,市场也能消化掉公司的新增产能,那么赣锋锂业未来净利润的增长将是大概率事件。

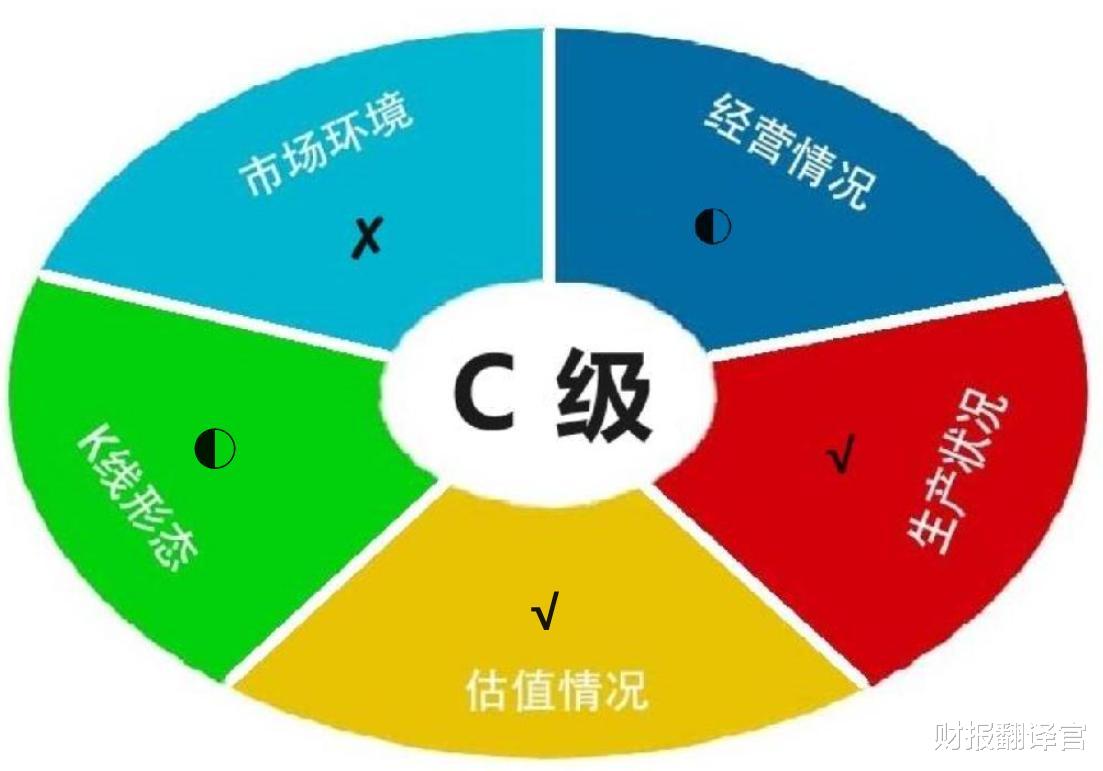

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为赣锋锂业能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐赣锋锂业这只股票,也没有说赣锋锂业公司有多么的好,而是精炼翻译该企业的财报。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/399073.html