东方证券入股浙江国祥的事情还未完结,又有突击入股的出现了。

近期,一家叫灿芯半导体(简称“灿芯股份”)的公司,ipo审核被暂缓。

它的招股说明书,“毛病”可不少。

第一,海通证券先投后保,偏偏在启动上市计划前两天突击入股。

2020年7月29 日,海通证券直接或间接控制的辽宁中德、海通创新、湖州赟通三家主体,通过增资入股灿芯,海通合计持有灿芯6.36%的股份。

而在两天之后,灿芯决议启动股改和IPO上市计划,并确定海通为其保荐机构。

玩味的来了。

作为既是裁判员又是运动员的海通,入股代表与灿芯深度绑定在一起,那么保荐过程中是否能够保证公正?

值得注意的是,海通持股比例为6.36%,不超过7%。而一旦超过7%,按照规定需要联合保荐。好东西自然要一个人分,尺度把握的刚好。

其次,入股与保荐时间点过于接近。众所周知,在上市等同于财富密码的当下,很多人拼命想成为原始股东。那么海通究竟是先投后保,还是先保后投,需要打一个问号?

第二,觉得自己估值便宜,提高4成可还行?

2022年9月,灿芯大股东中芯控股决议向管理层转让部分股权,于是聘请三方机构上海东洲给公司估值,并确定以此为依据进行转让。彼时上海东洲评估的价格为16.46元/股,对应公司估值14.81亿。

在在首次招股说明书中,也就是去年的12月底,公司认为评估结果具备具有公允性,但未确认股份支付。

而在今年10月更新的招股说明书中,公司认为,这份评估没有考虑到流动性溢价,也就是说认为自己的估值便宜了。

于是打算重新审视及评估,公司结合当时三方的评估基础以及可比公司的PE,决定以23.60元/股(对应估值为21.24亿),作为公允价格将差额确认为股份支付。

好家伙,估值一下子上调了43%,那专业评估机构的意义又是什么?

第三,高度依赖中芯。

在灿芯的股东榜中,中芯无疑是最耀眼的存在,位列公司第二大股东。

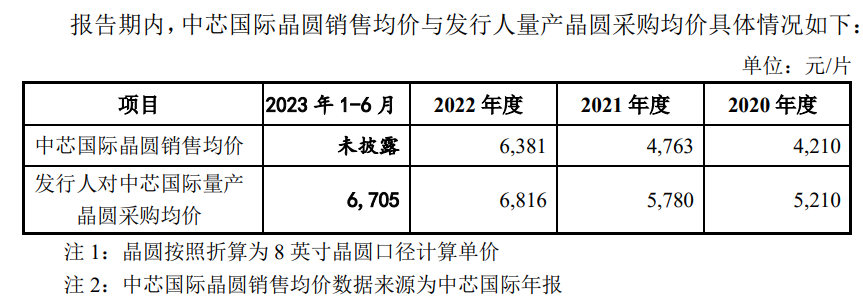

与此同时,中芯也是其第一大供应商。2020年、2021年、2022年,2023年上半年,灿芯向中芯国际的采购金额占当期采购总额的比例分别为69.02%、77.25%、84.89%与 75.29%,占比较高。

不过中芯虽为股东,却似乎并未给予优惠。灿芯向中芯的采购价,2020年、2021年甚至超过中芯晶圆销售的均价的20%。

截图来自:灿芯招股说明书

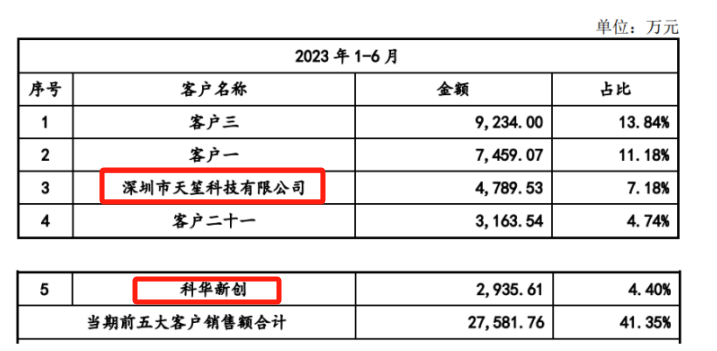

第四,客户方关键数据不一致。

再来看公司前五大客户,2020年、2021年、2022年安路科技为第一大客户,贡献营收为6988.48、14387.21、19662.29万。

而根据安路科技财务报表,其采购灿芯的金额分别为6988.48、14509.96、19539.78万,显然2020年、2021年双方数据不一致。谁在说谎呢?而到今年中报,作为第一大客户的安路科技消失在灿芯前五大客户名单。

此外,第三大客户深圳市天笙科技,根据企查查,2020年才成立,注册资本为100万,参保人数与人员规模均未显示,却在今年上半年下了4790万大单。

截图来自:灿芯招股说明书

为啥现在ipo遇到的渣男这么多。9年前,黄奇帆说过一番话,出牌顺序不能搞错,想搞注册制,必须得有严厉惩罚机制在先。在美国,一旦有造假,那可要踩缝纫机,并且会罚得倾家荡产,帮助造假的中介机构也会终身禁入。所以它可以注册制改革,大家不妨细品。

就在前几天,灿芯ipo审核被暂缓,开始注意了,股民纷纷化身打假斗士,只能祝愿渣男越来越少了。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/396818.html