随着我国养老金制度的不断完善,从2005年开始,一直到2023年,我国养老金已连续19年上涨,这体现了国家对于退休人员的关怀。每个月总有那么几天,一群白发苍苍的老人早早地在银行门口排起长队,只为领取当月发放的养老金,虽然不多却也能补贴家用。而现在的部分年轻人对交养老金产生了抵触心理,认为养老金就是个“骗局”——回报率低且怕活不到回本。养老金究竟有没有性价比?到手的养老金如何计算?本篇文章讲清楚。

大家的领取方式大部分都属于企业职工养老金,所以在这里对灵活就业群体自己交的养老保险不做讨论。企业职工养老金的计算公式是:养老金=国家统筹养老金+个人账户养老金,也就是说我们的养老金来自两个不同的池子。

个人账户养老金

顾名思义就是你自己账户的养老金,你每个月工资扣的养老保险(个人缴纳部分)都累积在里面,但是你必须要等到法定退休年龄后才能按月领取,没退休钱就在账户里躺着。如果你55岁退休,这笔钱要发170个月,也就是69岁发完;如果你60岁退休,这笔钱要发139个月,也就是71岁发完。139个月后,71岁高龄的你就领不到钱买菜了吗?当然不会,因为账户里的钱会产生利息,你仍然可以领等额的钱直到75岁。基本上就是每个月扣你一点钱放进去存定期,退休后连本带息按月还给你。

那75岁之后是不是就要饿死了?首先要恭喜你,你活“超”了。75岁这个标准怎么来的?因为我国城镇人口平均寿命就是75岁,而我国养老金是终生发放的,所以你还可以继续领那么多,75岁之后都是“赚”的。那不小心提前去世了会不会亏呢?也不会,只要手续齐全,法定继承人就能把个人账户的养老金一次取完。

国家统筹养老金

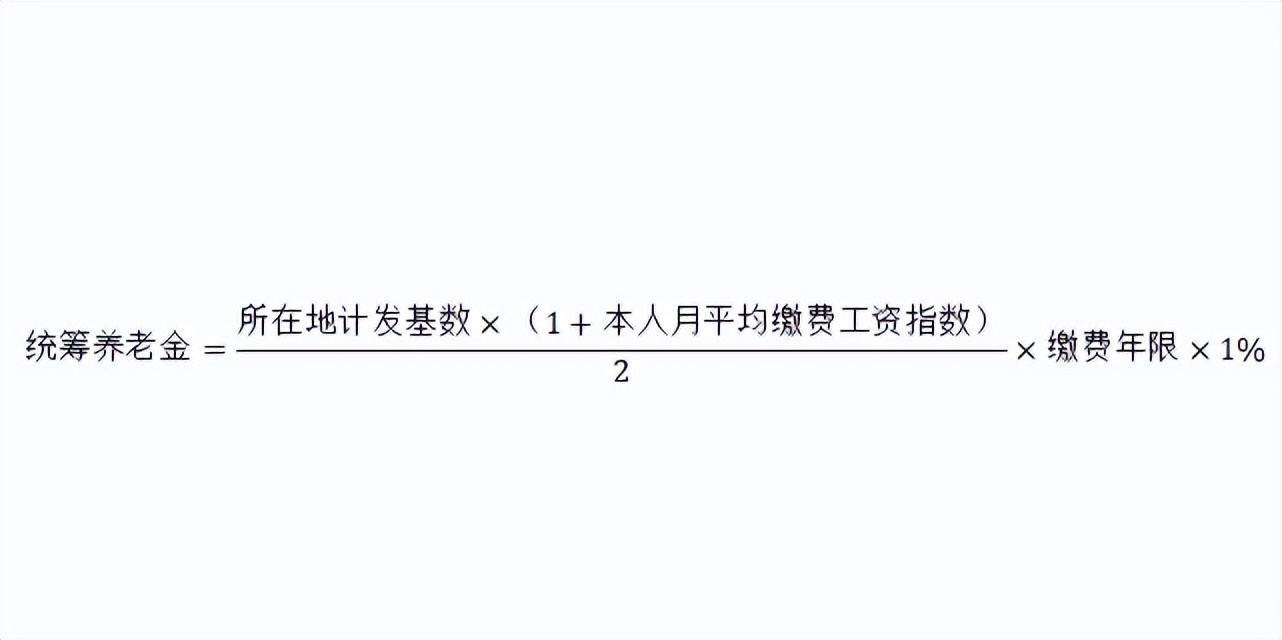

这是养老金的大头,所有公司缴纳的养老金都在这里,即便如此也是入不敷出,所以国家财政补贴也会进入到这个池子。统筹养老金计算公式:统筹养老金=所在地计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%

在这里我不再对公式进行拆解说明,因为我觉得教大家去计算它的意义并不大——如果你已经退休了,那你没有算的必要;如果你没退休,每年的数据都不一样,再加上通货膨胀等因素,变数太大。所以在这里只给大家讲一些干货,希望对你们有所帮助。

一、通常情况下,到手的统筹养老金是个人账户养老金的两倍;

二、缴费时间越长,到手养老金越多,所以尽量提高缴费年限;

三、缴费基数很重要,如果你们公司有良心,会按实际工资报,但是大多数公司都是按最低标准报;

四、社保缴纳地很重要,在北上广深等经济发达地区缴社保,到手的养老金比小城市多得多;

五、骚操作:缴费超过10年的地方可作为退休地,如果你还有十几年退休,可以先去上海工作缴纳社保超过10年,剩下的几年回老家工作,退休的时候选上海享受上海养老金。

2019年有机构作出预测:城镇职工养老金到2035年有可能会耗尽结余,所以我国开始大力发展个人养老金和职业养老金。我不关心养老金的池子会不会有枯竭的一天,更关心我能不能活到75岁。养老金有没有性价比?恐怕只能是仁者见仁智者见智了。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/388989.html