继续看水产类的上市公司财报,山东好当家海洋发展股份有限公司(股票简称:好当家)成立于1993年,2004年4月在上交所主板上市。

好当家是一家集水产养殖、食品加工、海洋捕捞于一体的综合性企业,拥有近10万亩海水养殖基地、100多万平方米的海参育苗基地,投放约25万个海上育苗网箱.采用投苗不投饵料进行海参、海带、牡蛎、中国对虾、日本蟳(石夹红螃蟹)等水产品的增养殖,形成了种、苗、养、捕一体化的模式。

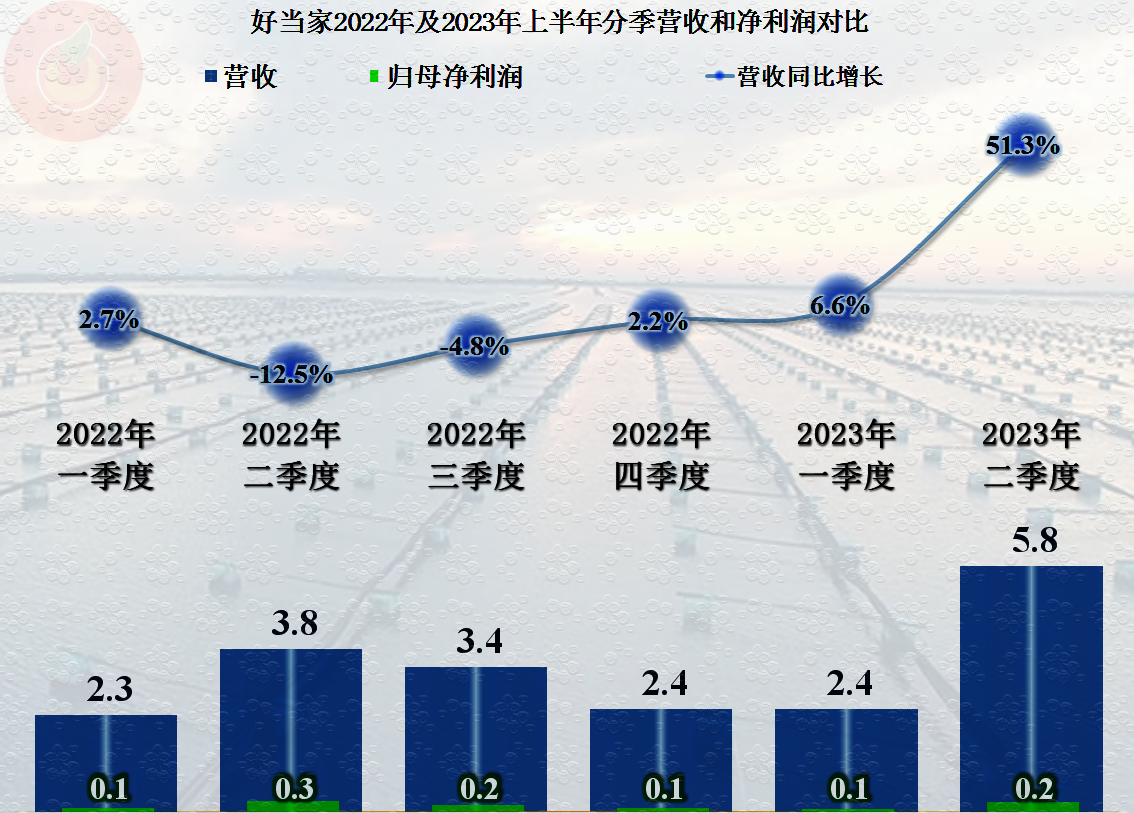

2023年上半年,好当家的营收同比猛增了34.6%,创下了上半年营收的新纪录。但是净利润却同比下跌了13.1%,这是在2022年下跌的基础上持续下跌。

分季度来看,从2022年四季度起,好当家的营收就恢复了增长,只是增长幅度不大,直到2023年二季度,其营收才实现了超五成以上的猛增。不管营收是增长还是下跌,其净利润都较低,但最近6个季度还都没有出现亏损。

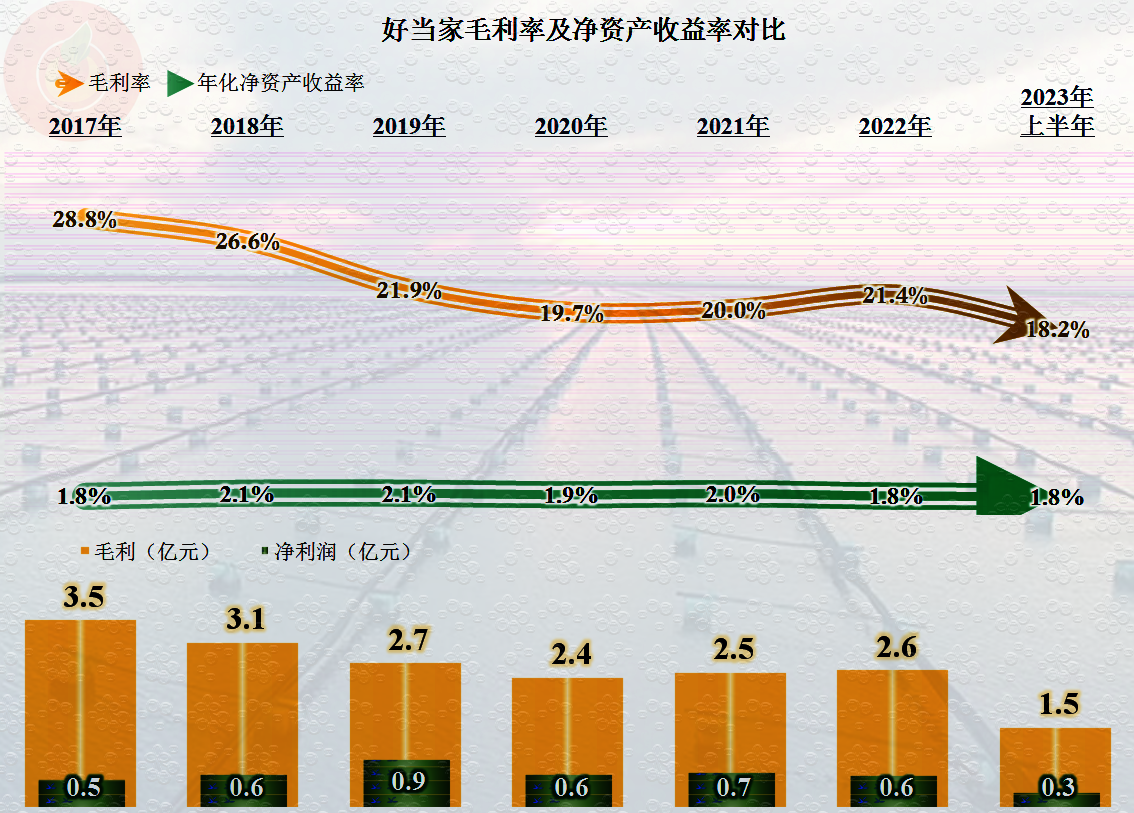

好当家的毛利率还不错,虽然2023年上半年跌至了最近六年半的最低,但18.2%的水平,比我们昨天看的国联水产还是要高很多的。净资产收益率就有点没法看了,最近六年半中,基本就在2%左右徘徊,能把低收益水平搞得这么稳定,我还是第一次看到。

这得益于好当家稳定的主营业务空间,毛利率下降后,他们就降低期间费用来适应。2019-2021年,主营业务的盈利空间在1.5个百分点左右;2022年和2023年上半年为3.1个百分点,应该算经营形势还是在变好吧,虽然这个“好”,多少有些勉强。

最大的期间费用并不是销售费用,而是财务费用,每一年所付的利息,都比净利润高很多,这算不算是在给银行打工呢?较高的财务费用当然和较高的有息负债有关,这个我们后面还要说到。

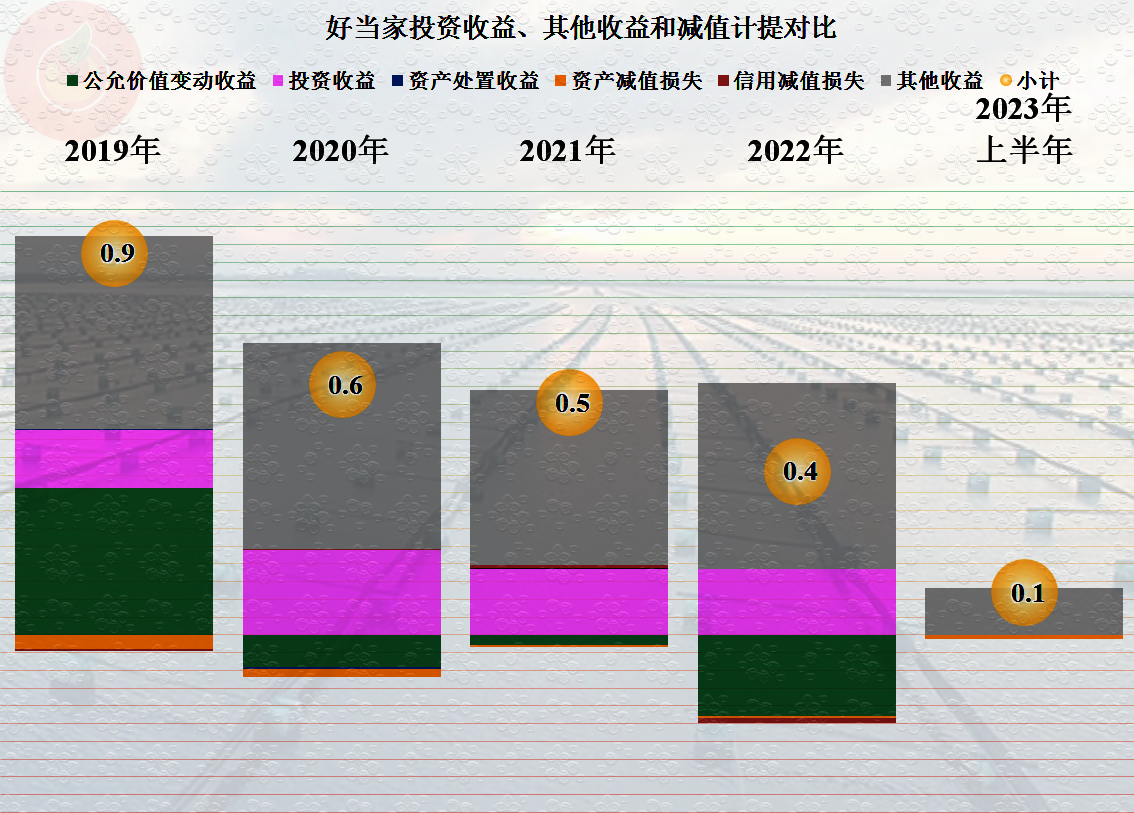

其他收益方面,好当家每一年多少都有点净收入,虽然金额不大,但对于其本来就不高的盈利能力来说,还是相当重要的。

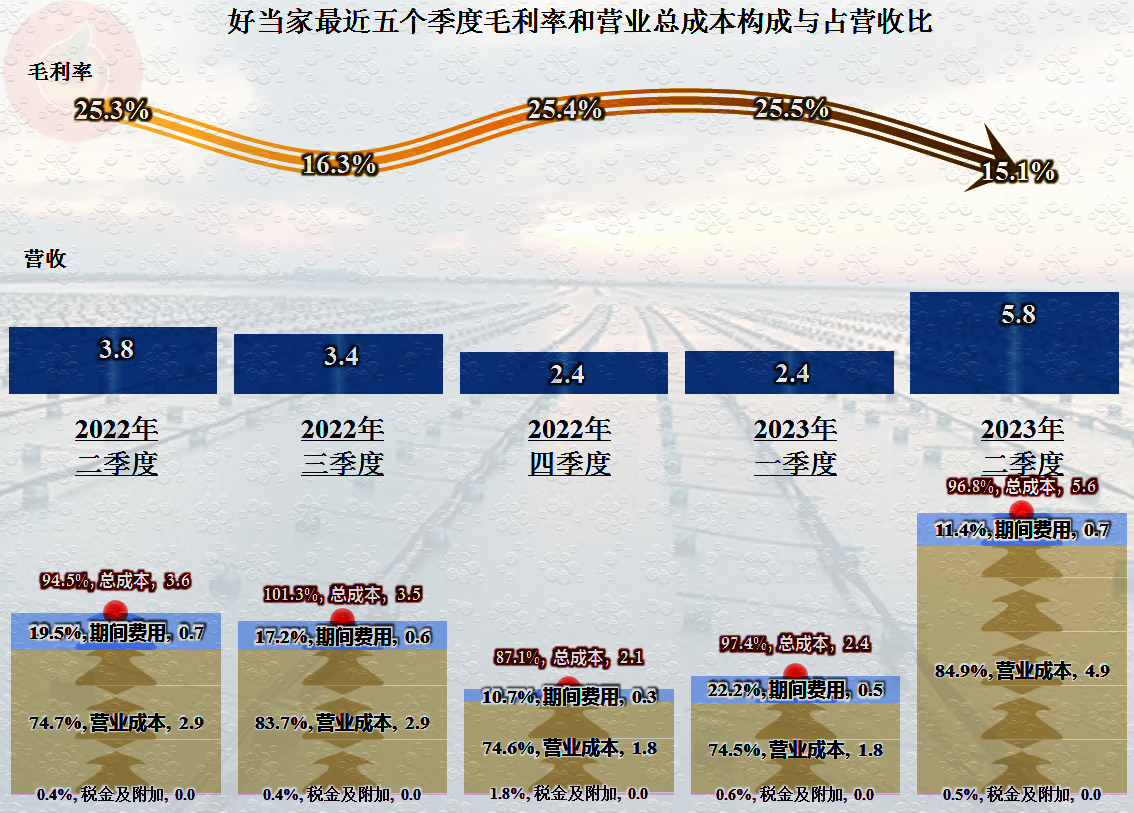

分季度来看,好当家的主营业务盈利空间就没有年度表现那么平滑了。但是,相对来说,其期间费用的表现弹性还是比较大的,在营收下降的月份,期间费用就能识趣地基本同步地下降。理论上,期间费用在各期间内的波动不会太大,因为只有销售费用这类提成及类似性质的费用与营收相关,其他费用相对固定。好当家的期间费用表现跟营业成本都比较相似了。

现金流量的表现倒还是不错的,经营活动的净现金流持续稳定,虽然固定资产类的投资活动也比较大,但似乎不应该出现偿债能力方面的问题。

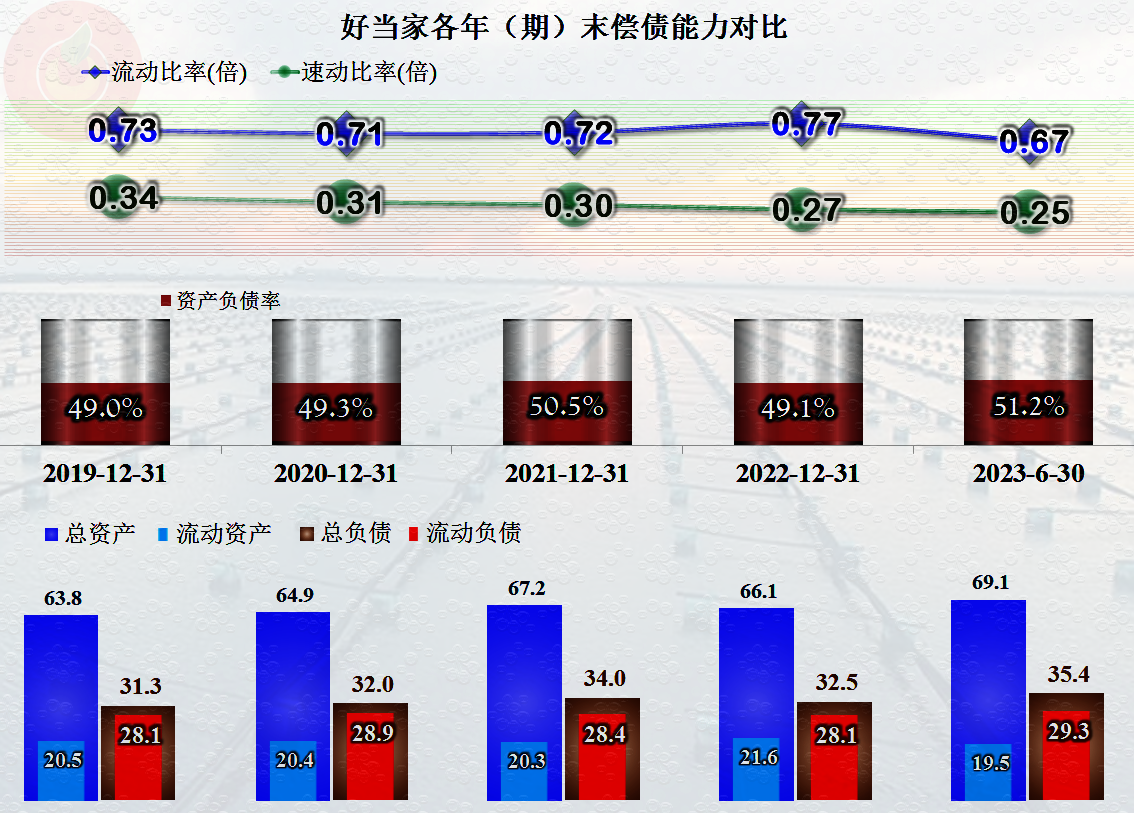

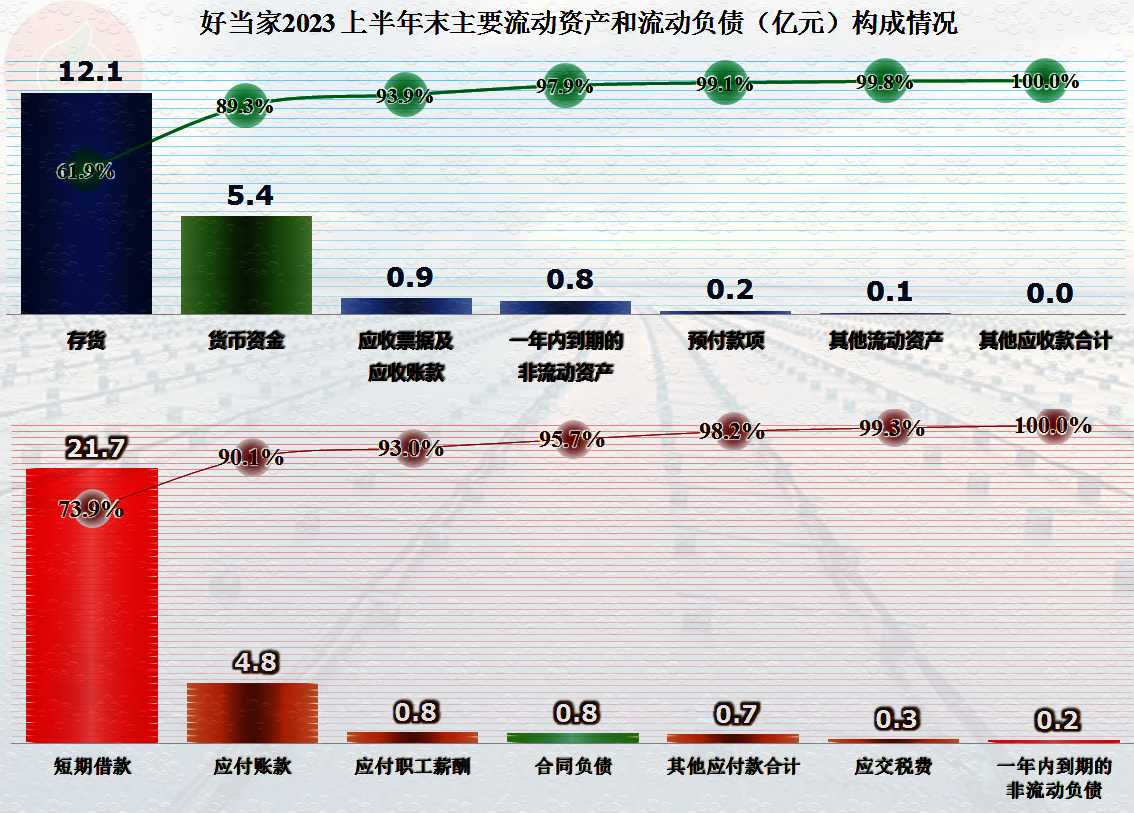

但实际情况却让人意外,好当家的长期偿债能力似乎还过得去,但短期偿债能力就相当糟糕了,0.25倍的速动比率,跟爆雷前的恒大都接近了。而且其流动比率也不高,显然其存货规模并不算大。

不管存货的变现能力如何,要全部清偿20多亿元的短期有息负债,显然是不现实的。这并不意味着好当家就会和恒大们一样暴雷,因为只要能续贷,或者说只要大多数短期有息负债能续贷,好当家按时还利息就没有问题。何况,水产品这类是国家鼓励的行业,只要不出现大的意外,续贷还是不存在问题的。

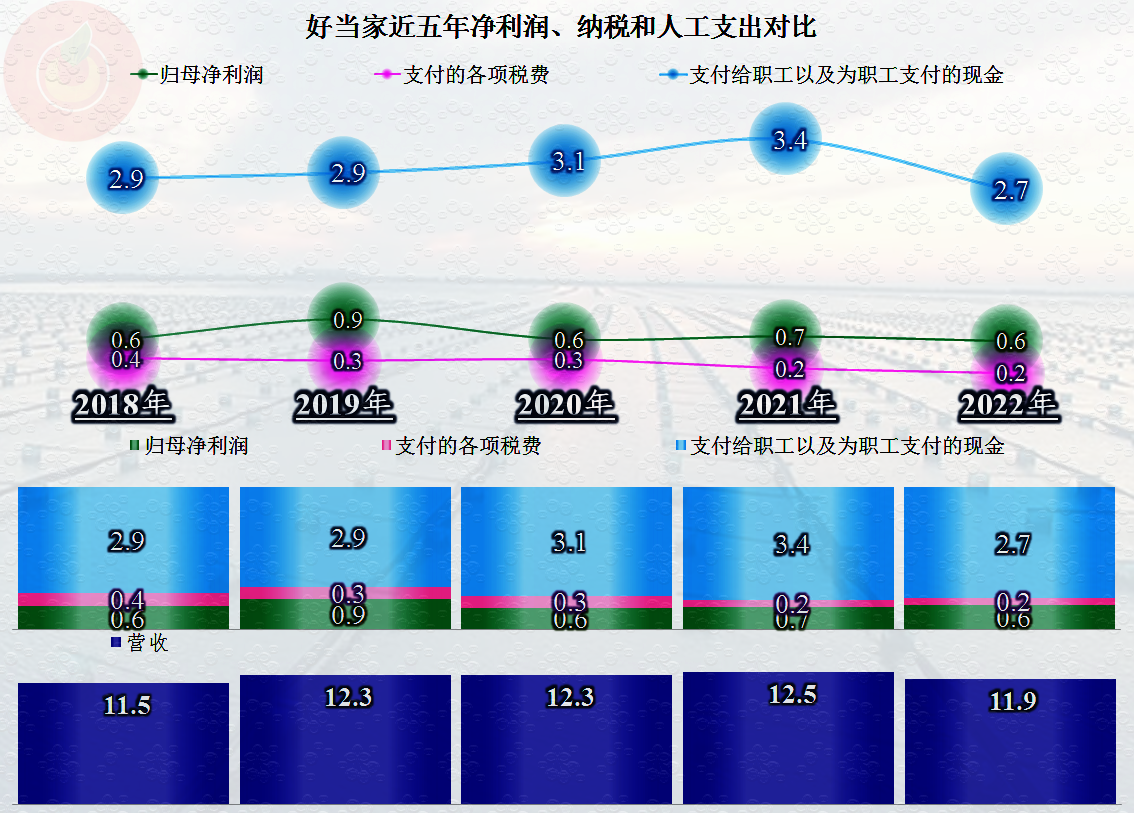

从分配关系看,最高的分配项是薪酬类支出,在连续增长后,2022年有大幅下跌,不管是裁员还是降薪,好当家也算做到了。盈利能力虽然不高,但前面已经说过了,要算比较稳定。税收类的支出稳中有降,很多水产品是免税的,税收负担并不高。另外,好当家还有四分之一的出口业务,这对税收的影响也不小。

好当家的优势是经营稳定,费用控制水平高,能在市场薪酬普遍上涨的情况下降低薪酬类支出。但是,前几年营收增长较慢,盈利能力较低,如果遇上风吹草动,较高的有息负债可能是其重大的负担。

声明:以上为个人分析,不构成对任何人的投资建议!本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/386020.html