这是一家我国新能源汽车零件行业中的领军企业,目前公司已成功建成了氢燃料电池核心零部件战略发展平台,并与多位国外工程院士签署了合作协议。

而凭借着在该领域的强大竞争力,这家企业不仅被工信部评为了专精特新小巨人,还同时获得了三款基本养老保险基金的战略入股,并且养老金一六零二二组合还在今年第二季度进行了加仓。

根据中国汽车工业协会发布的数据显示,2023年上半年,我国新能源汽车的产销量分别完成378.8万辆和374.7万辆,同比增长了42.4%和44.1%,市场占有率达到了28.3%。

这说明公司目前所从事的新能源汽车零件业务正处在行业风口中,而在此背景下管理层进行了扩大产能。

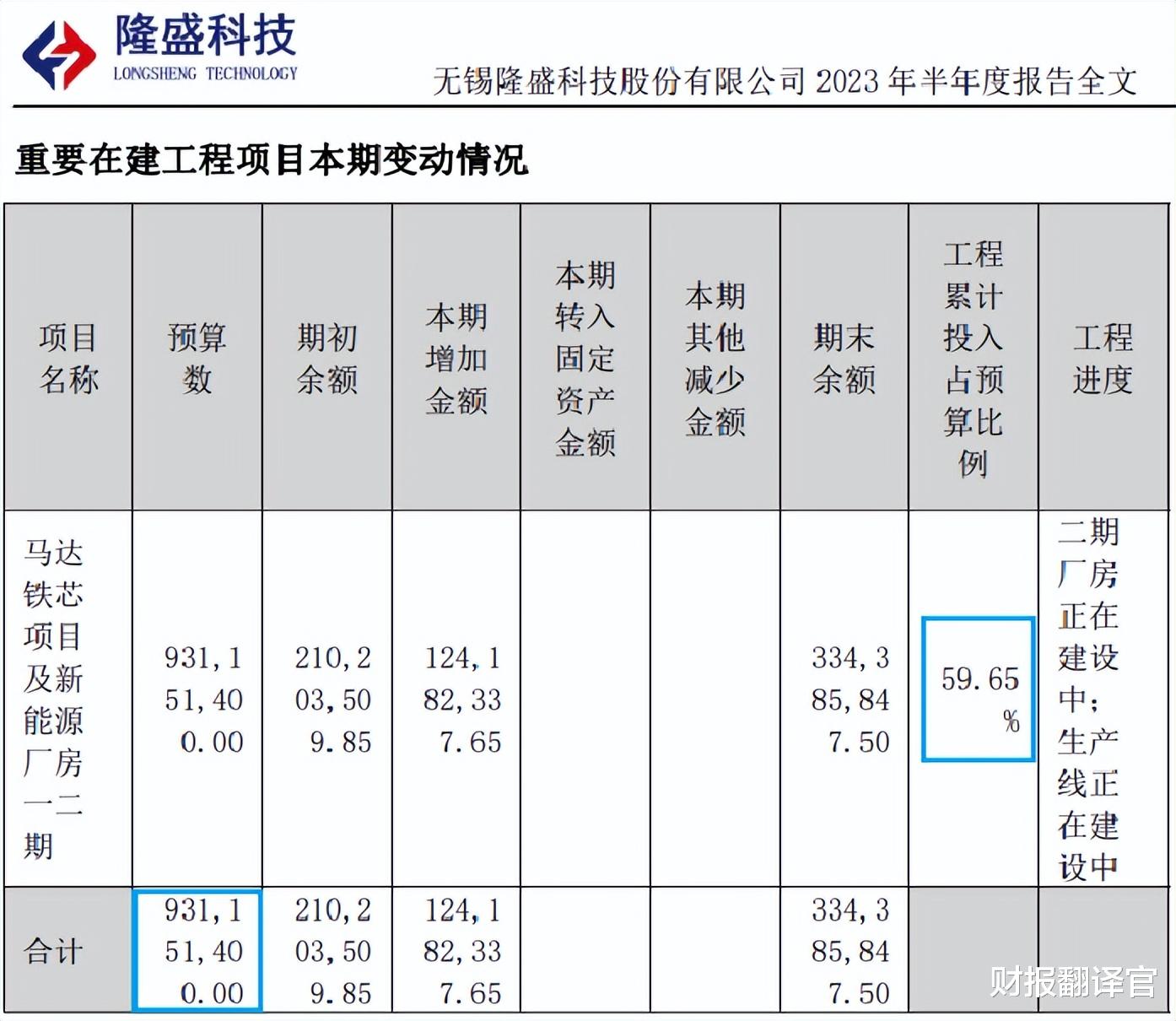

目前,这家企业有一个马达铁芯项目及新能源厂房正在建设中,而这个项目的预计投资总额达到了9.3亿人民币。

如果这个项目能达产的话,公司的产能将提高两倍以上,而产能的放大也会使这家企业未来的净利润出现增长。

目前,这家公司的股票在大幅回撤了60%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股燃料电池概念板块中,隆盛科技(股票代码:300680)这家上市企业2023年半年报,并判断出这家公司今年的净利润是否能出现增长。

在2023年第二季度,隆盛科技的经营情况十分良好,这使得公司的净利润出现了增长,并且同期这家企业的现金流也非常充裕。

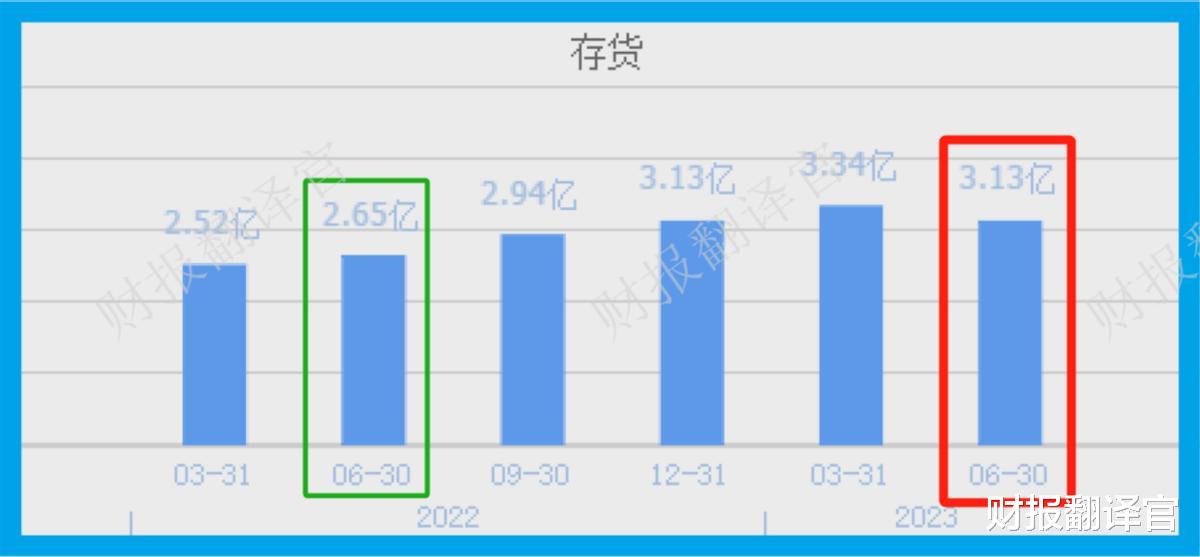

上面看过了隆盛科技的经营情况,下面我们再来分析一下这家公司的生产状况。

2022年第二季度,隆盛科技的存货只有2.52亿元。到了2023年第二季度,这家企业的存货就达到了3.13亿元,同比增长了18%。

因为隆盛科技的主营业务就是新能源汽车零部件,所以存货里包括了生产新能源汽车零部件的原材料、产成品以及半成品。

而在报告期内这家企业新能源汽车零部件的销售速度是加快的,同时公司采购原材料的金额也同比增长了39%,这些都说明隆盛科技存货的增长是管理层主动扩大了生产。

因为存货就是公司生产出来的新能源汽车零部件,而把存货卖了加上毛利润就是隆盛科技的营业收入,所以存货的大幅增长对这家企业今年第三季度净利润的提高是有好处的。

上面看过了隆盛科技的生产情况,下面我们再来分析一下这家公司的在建项目。

通过分析隆盛科技的资产负债表后翻译官发现,目前这家企业有一个马达铁心项目及新能源厂房一、二期正在建设中,而这些项目的预计投资总额达到了9.31亿人民币。

而在报告期内这家企业的固定资产也就是生产新能源汽车零件的现有产能只有5.54亿元,所以这个项目投产后隆盛科技的产能将提高两倍以上。

通过进一步分析翻译官发现,目前这家公司在建项目的工程进度已经达到了60%,所以后续管理层再投资4亿人民币这些项目就能顺利竣工。

而目前隆盛科技的货币资金也就是短期内可以支配的现金为2.92亿元,交易性金融资产也就是用闲置资金购买的理财为3.25亿元。

这说明在报告期内这家企业的账户里至少有6亿的现金,所以隆盛科技的在建项目对管理层来说没有任何的资金压力,这些项目都能够顺利达产。

而在2023年第二季度,翻译官发现这家公司的在建工程为4.7亿元,同比增长了92%。

在建工程就是隆盛科技在报告期内为建设这些生产项目而花的钱,它的增长幅度接近一倍,说明管理层着急建成这些项目,所以翻译官猜测这些项目在今年有可能达产。

如果这些项目在今年真能竣工的话,管理层一定会大幅提高存货的数量,此时新能源汽车行业风口再能持续发酵,市场也能消化掉这家企业的新增产能,那么隆盛科技今年净利润的增长以及创出历史新高都将是大概率事件。

如果把一家企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为隆盛科技能维持B级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐隆盛科技这只股票,也没有说隆盛科技公司有多么的好,而是精炼翻译该企业的财报。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/383874.html