如果中国创新药想在全球获得成功,需要做好哪些准备?问题或许没有标准答案。毕竟,不同的人有不同的认知。

但可以肯定的是,起码要有一批觉醒者,带领中国创新药持续向前。而这,也正是中国创新药产业在持续发生的。

我们不难发现,中国创新药行业,已经历经了多次蜕变。

第一个阶段,是从上世纪末到2009年的绿林草莽期。那时候,天使投资大都是非专业投资人,在部分有远见的政府的支持下,诞生了贝达医药、微芯生物等先行者;

第二个阶段,是2010年到2014年的破局启动期。颇具前瞻性的海归们陆续回国,国内的投资们也开始加注。在fastfollow策略的带动下,百济神州、君实生物们站上台前;

第三个阶段,是2015年至今的风云际会期。药企们开始深切地感受到,创新才是发展的源泉,开始把目光放向全球,寻求国际化。由此,也诞生了传奇生物等脱颖而出的新势力。

中国创新药产业一直在改天换地,这是属于创新力量的“觉醒”。下一波创新浪潮正在赶来,中国创新药行业也将迈向第四个阶段。

在这一阶段,将会出现两类“全球新”的生力军。一类是从基础科研到新药转化的企业;另一类,则是技术瓶颈出发,以突破姿态引领全球发展的企业,例如细胞疗法等产业。这些药企的创新、国际化之旅注定更加波澜壮阔。

觉醒在前,颠覆在后。当国内药企不断进化,牵引整个行业持续向上、立足全球,从望尘莫及到并驾齐驱,再到反超。

从望尘莫及到并驾齐驱

时间退回到5年前,上一次中国医药界的激情被点燃的时刻。

2018年12月17日,一则消息大力点燃了国内创新药领域的投资信心:国内首个国产PD-1单抗获批上市。

PD-1单抗是少有的明星抗癌产品。国产PD-1可以算作是中国医药产业腾飞的起点:在此之前,国内以仿制药为主,创新药几乎全凭进口,患者的创新药成本高;在此之后,创新药类型层出不穷、蓬勃发展,中国和世界在新药上市进度几乎拉平,甚至赶超。

实现这一突破的本质原因,是过去几十年国内医药创新力量不断累积汇聚的结果。

2014年6月,世界上首款PD-1、美国百时美施贵宝公司生产的“欧迪沃”在日本获批上市,引发了全世界的轰动。PD-1当时被称为“万能抗癌药”,不同以往的抗癌药致力于杀死癌细胞,PD-1强化人体自身的免疫细胞,理论上对所有癌症都有一定的抑制效果。

“欧迪沃”上市后,很快出现了竞争产品:美国默沙东公司的“可瑞达”。这也是一种PD-1,不过因为分子结构不同,“可瑞达”比“欧迪沃”对一些肿瘤的治疗效果要更好。在短短几年时间,默沙东的“可瑞达”就在销售上实现了反超。2023年,“可瑞达”已经铁定坐稳全球药品销售冠军的宝座。

这件事情给了中国创新药企业很大的启发:只要方向正确,后来者也可以创造奇迹。

国外PD-1竞逐风云的时候,中国企业内生动力也在逐步凝聚。十三五期间,生物药物被列为我国产业重点发展的创新药物品类,国家重大新药创制等一系列政策鼓励药企投资研发,资金快速向生物制药倾斜,国内初创的创新药企如雨后春笋般快速冒头。PD-1就是其中的代表。

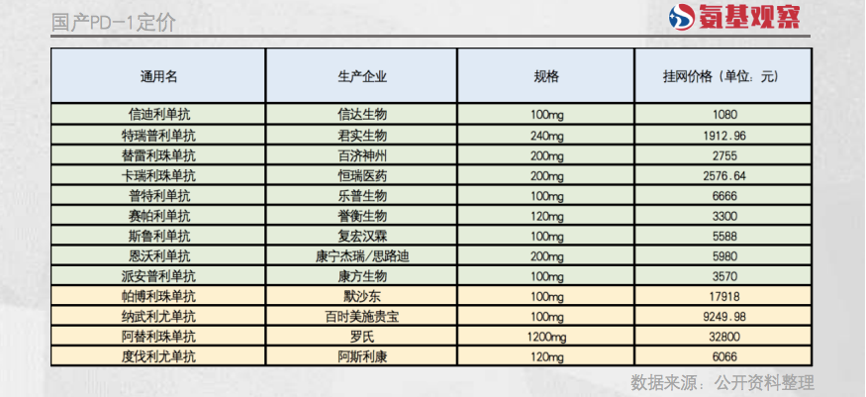

在国产PD-1获批之前,中国市场上“欧迪沃”和“可瑞达”的价格惊人,年费用在50万元以上,这和过去几十年里,外资药企控制高端药品价格的操作是一模一样的。

然而2019年以后,国产PD-1陆续获批上市,疗效比肩两款进口药,国内患者的药物选择大大增加。近5年时间里,国产的PD-1已经超过10种,大多数经过医保部门的价格谈判进入医保。

质优价廉的国产PD-1目前年治疗费用已经降到4万元以下,而且还能享受近70%的医保报销。这对K药、O药等进口药产生了明显的触动。尽管这些药的挂网价依然坚挺,但目前基本都通过赠药等方式优惠患者:K药上市之初年治疗费用在50万元以上,如今治疗一些癌种,患者实际支付的年费用只要7万元左右。

国产创新药促进了PD-1市场的空前繁荣,不但患者获益,参与者们也都各得其所。这就是市场的魅力。

研发需要技术底气,决策则需要激情和信仰。中国能出现PD-1遍地开花的景象,一方面是从2012年开始的内引外联,敞开大门不断积累来自全球前沿技术;另一方面,政策支持、技术给力,投资人能看到蓬勃的市场机会,对未来有期待有憧憬,才是更深层次的原因。

可以看到,自从国产PD-1药物大批出现之后,中国成为国际普遍认可的、能与美国市场匹敌的新兴创新药市场。包括PD-1在内的不少国产创新药物在美国开展临床试验、获得批准上市,代表中国向全世界展现科技实力。

新关键节点与新机遇

PD-1是中国生物医药产业的突出代表。中国医药创新起步明显晚于国外,并没能在本世纪初赶上全球第一波创新药研发浪潮。但在2010年之后,一些细分领域不但实现了与世界巨头并驾齐驱,甚至引发跨国制药企业的竞争忧虑,实际上是完成了产业突破的表现。

可以说,在第二波创新药浪潮中,中国企业毫不示弱。

据统计,截至今年7月,国内累计批准创新药品达130个、创新医疗器械217个,中国医药行业的创新动能越来越强。

更多先进疗法不断涌现,如在当下比较热门的ADC领域,2021年便有荣昌生物的注射用维迪西妥单抗获批上市;2022年科伦博泰的ADC品种还未上市,就以近百亿元的授权费用拿到了跨国默沙东的投资;今年4月,启德医药TROP2ADC也授权给了美国的Pyramid生物医药公司。

ADC作为一类创新药的代表,中国企业已经基本实现和跨国巨头的并跑。在更前沿的领域,国产的创新品种更是有超越的可能。

以CGT为代表的第三波浪潮中中国企业就冲到了世界前排。2022年2月底,传奇生物的西达基奥伦塞获得FDA批准在美国上市,代表中国CAR-T正式进军全球新药最多的美国市场。今年上半年,传奇生物的这款BCMACAR-T销售额达到1.17亿美元,同比增长388%,俨然成为美国一线CAR-T产品。

目前,国内已经有两款CAR-T产品上市,分别是复星凯特的“奕凯达”和药明巨诺的“倍诺达”。新的CAR-T疗法还在层出不穷。今年7月,信达生物和驯鹿生物联合开发的国内第三款CAR-T疗法获批上市,确定为116.6万元一针,低于前两款CAR-T。

监管机构加快创新药物的上市评判,使得CAR-T产品价格出现松动,这和当年PD-1的竞争格局是类似的。曾经被外国制药巨头垄断的技术,随着中国入局者增多,“神药”距离患者越来越近,这一方面表明中国生物医药技术发展之势不可阻挡,另一方面也不断印证着产业从高端稀有到人人可及的客观规律。

如果没有行业参与者的共同努力,CAR-T的前景不会那么快被发掘出来;如果不是政策和产业两两呼应,CAR-T不可能快速让更多患者获益。

据不完全统计,目前正在开展确证性临床试验的CAR-T至少在5款以上,其中,传奇生物的BCMACAR-T、科济药业的CLDN18.2CAR-T、合源生物的CD19CAR-T已经申报上市;恒润达生的CD19、亘喜生物的CD19/BCMA双靶点等CAR-T产品有望很快进入到NDA阶段。

一项新技术的导入,一定会经历突破技术瓶颈、竞品涌现、衡量优势、优胜劣汰等过程,全行业对新技术的认知才会不断深化,对赛道的评估才会更加理性,对风险才会更有深的理解,技术对社会才能体现出更大的价值。

这个过程需要社会、政策、资金足够的时间和耐心。尤其是创新药领域,业内普遍认同“双十定律”(即研发一款新药的平均时间是十年,花费十亿美金),已然说明了创新药发展前进的曲折性。

以CAR-T为代表的细胞和基因治疗领域一定是未来生物医药皇冠上的明珠。国家层面,8月13日国务院印发的《进一步优化外商投资环境,加大吸引外商投资力度的意见》就明确指出:鼓励外商投资企业依法在境内开展境外已上市细胞和基因治疗药品临床试验。

细胞和基因治疗行业如今正处在导入期。只有当企业面对的环境越来越宽容,持续性创新才能成为全行业共同的目标,中国药企跻身全球头部制药企业也将不再遥远。

生物医药行业韧性十足,经历疫情考验后,全行业变得成熟和务实。期待在这一赛道奔跑的企业,迎来中国新一轮创新药的发展高速期。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/fenxiang/362933.html