谷歌“新王”登场,粉碎AI泡沫论?

AI四面楚歌之际,谷歌以“全栈王”的姿态出现,为算力设备投资再续命。谷歌GEMINI3.0大模型和TPU芯片两大杀手锏的推出,意义重大。意味着谷歌不仅在推理、多模态和Agent(智能体)平台三条主线上同时实现了代际式跃迁,而且验证了算力领域的ScalingLaw(规模法则)依然有效。

也就是说:AI产业趋势仍然在螺旋式上升,算力投入“随规模提升,模型相应继续上行”的经验规律并未打破,“全栈式”生态集成也在缩短“资金投入-智能验证-盈利回报”的时间差,而这些正是“AI泡沫论”的核心担忧。

值得一提的是,谷歌第七代TPU芯片采用的OCS技术创新,是成本压缩的关键,价格低至英伟达GPU芯片的1/5,但在特定场景下拥有更强的推理计算能力,因而也受到Meta等大客户的青睐,又为谷歌带来新的增长极。

OCS先进在哪儿?

OCS技术全称(OpticalCircuitSwitching),也叫“光学电路交换”,不同于传统交换机,这个技术的先进之处在于:光纤信号进入交换机后,直接光路交换,无需做光电转换。

光网络从传统“连接”功能,向智能“交换”功能演进,有效解决了传统电交换带宽瓶颈和功耗问题。光交换除了功耗低、成本低,同时还有这些优势:低时延、低网络代价、低硬件成本、路由可重配、易于集群布局。过去5年间,谷歌在OCS技术上投入了5亿至10亿美元,堪称OCS交换机领域的先驱。

OCS技术会替代光模块CPO吗?

OCS并非对CPO等光电交换方案的替代,而是代表着光通信技术的进一步扩散与下沉,其技术优势和客户积累将从传统的“光连接”延伸至“光交换”。

如英伟达在OCPEMEA2025大会上所言,当前光交换机的制造成本仍显著高于电交换机,当两个方案(CPO光模块和OCS光交换)配合起来,功耗才可以进一步降低。

这与国内算力链有何关系呢?

A股有不少算力设备上市公司,此前不仅为英伟达供货光模块产品,也与其他海外云厂商及AI芯片龙头建立了长期、深度的战略合作关系。

因此光模块龙头厂商在高速率领域积累的精密制造经验(400G→800G→1.6T,将迈向3.2T),可迁移至OCS相关产品的生产制造,并且在规模化生产方面,能够保障稳定性、优良率和经济性,“强者恒强”的局面将继续。

因此,如今在谷歌TPU芯片拓宽市场份额的阶段,A股算力设备上市公司也有望继续分食其增量需求。

具体来看,国内光模块龙头厂商已深度介入OCS业务和谷歌供应:

-中际旭创:谷歌光模块主供应商,海外子公司TeraHop推出硅光子OCS交换机;

-长芯博创:谷歌链光器件供应商;

-腾景科技:OCS主要产品种类较多,且在多种方案都有应用;

-德科立:iPronics联合研发制造光波导方案OCS;

-光库科技:收购武汉捷普,具有OCS业务;

-炬光科技:提供NXN大透镜、精密设计V型槽阵列等产品;

-赛微电子:MEMS-OCS境内外产线分别服务于境内外知名客户,具有多年经验;

-光迅科技:OFC2024创新推出MEMS系列最新产品OCS。

(注:上述部分个股为5G通信ETF、创业板人工智能ETF华夏等ETF持仓股,不作为个股推荐。)

行业主题ETF密集待发,增量资金入场?

11月中下旬以来,人工智能领域有数十只细分行业ETF密集获批,成份股覆盖人工智能核心算力设备(含上述提及个股),获批后接下来就是发行、募集、上市。

这表明,监管践行“资本市场支持科技创新”的精神,持续引导资金投资于A股硬科技优质公司,也为AI科技主线投资提供了非常积极的信号,在拥挤度和止盈情绪释放后,仍然可以逢低积攒筹码。

增量资金在望,如何抢占先机?建议关注早已上市、流动性较优的5G通信ETF(2019年9月上市)、创业板人工智能ETF华夏(2025年3月上市),当前逢低布局,避免后期追高后的波动风险。

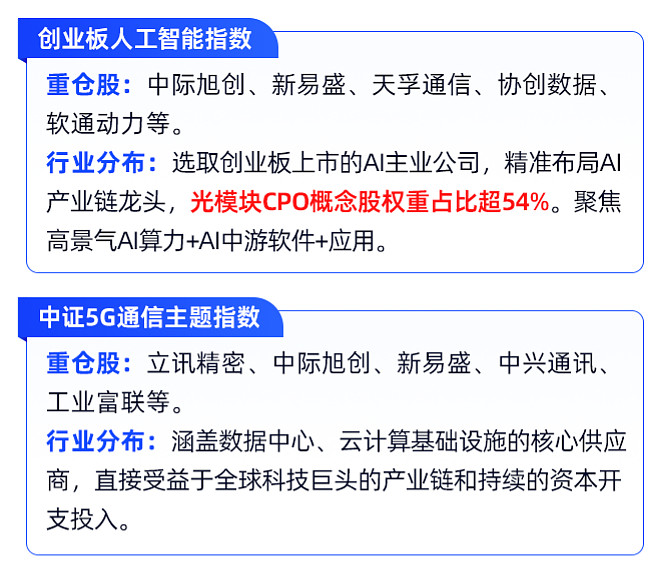

5G通信ETF、创业板人工智能ETF华夏分别跟踪中证5G通信主题指数和创业板人工智能指数,持仓股有部分重叠(都覆盖中际旭创、新易盛等),但权重分布略有差异。

其中,创业板人工智能ETF华夏持仓股全部为创业板上市公司,龙头公司权重更集中,因此弹性更大,ETF涨跌幅上下限为±20%:

5G通信ETF前十大持仓股:中际旭创、新易盛、立讯精密等

创业板人工智能ETF华夏前十大持仓股:中际旭创、新易盛、天孚通信、协创数据等

(截至2025.11.26,不作为个股推荐)

转自@华夏ETF

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/jiaodian/792266.html