这是一家中国科学院旗下的生活垃圾焚烧企业,公司专注于为政府和社会提供废弃物处理服务。

目前,这家企业的大股东或者控制人涉及央企,所以其还具备央企改革的背景。从2018年开始,该公司的归母净利润已经连续5年实现了增长,并在2022年以2.12亿元的归母净利润创出了历史新高。

值得一提的是,从2018年开始这家企业因经营活动产生的现金流量净额也连续5年实现了增长,并在2022年创出了历史新高。

因为净利润中既包括了现金也包括了客户的欠款,所以经营活动产生的现金流量净额被称为净利润的试金石。

而在2022年,该公司因经营活动而收到的现金净额竟然是归母净利润的2倍,这说明该企业的现金流十分充裕。在如此充裕的现金流下,即使这家企业发生了亏损,也不会影响公司的生产经营。

除此之外翻译官还发现,这家企业在近5年中每年都在扩大产能,这说明该公司是一家积极进取的企业,因为产能的扩大是净利润增长的保证。

此前中科环保的股票最大幅度回撤了45%,目前,该公司的股价只有6元多。

大家好我是财报翻译官,今天将调研A股环境保护概念板块中,中科环保(股票代码:301175)这家上市企业2023年半年报,下面进入今天的主题。

中科环保这家公司早在今年5月5号翻译官曾经写过一次,在文章发布之后其股票走出了一波不错的行情。

而近期由于该企业的股东进行了减持,所以很多粉丝问翻译官这对公司的未来会造成怎样的影响。为了详细解答这个问题,翻译官重新分析了一下这家企业的财报,并对公司进行客观中正的解读。

主营业务及核心竞争力

在该公司的财报中翻译官了解到,中科环保主要为社会和政府提供废弃物处置服务。

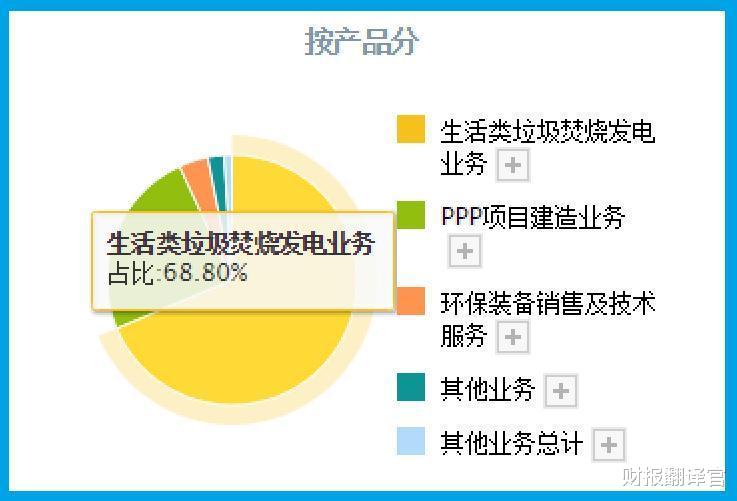

该公司项目建造业务的收入占比为42%,生活垃圾焚烧发电业务的收入占比为50%。

在这家企业的财报中翻译官还发现,目前该公司医疗废物处理项目在绵阳循环经济产业园与生活垃圾焚烧发电项目协同处理,并在绵阳市区向医院收取医疗废物处理费。

近年来,随着国家医疗卫生行业的进一步发展,医疗废物的问题也越来越引起人们的重视。

2021年5月,国务院办公厅印发《强化危险废物监管和利用处置能力改革实施方案》指出:到2025年底,基本补齐医疗废物、危险废物收集处理设施方面的短板,县级以上城市建成区医疗废物无害化处置率达到99%以上。

这些都说明医疗废物处理行业不仅受到国家的大力支持,还处在行业风口中。而该公司目前正积极探索固危废资源化等新领域的先进技术与商业模式,以创新领先的发展战略,实现高质量可持续发展。

而在这家企业的分红信息中翻译官还得知,虽然该公司是在去年7月份刚刚上市的,但是在去年却为股东进行了分红,分红占净利润的比重为32.35%。这个比例非常高,说明管理层对股东十分负责。

上面看过了这家企业的基本情况,下面我们再来分析一下该公司的净利润表现。

利润表

以下内容和财务数据均源自该公司2023年第二季度报,并没有任何个人观点。

2022年第二季度,这家企业的归母净利润为1.11亿元。到了2023年第二季度,该公司的归母净利润就达到了1.39亿元,同比增长了25%。

而这家企业目前的归母净利润,在A股环境保护概念板块132家上市公司中排名第22位。这个名次很高,说明其规模相对来说很大。

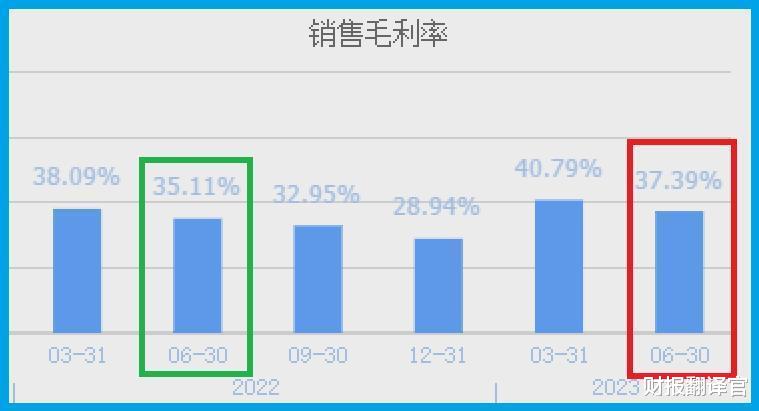

通过使用杜邦理论分析翻译官发现,在2023年第二季度,该企业净利润增长的主要原因是环保服务利润空间的扩大。

2022年第二季度,这家公司提供100元的环保服务只能赚到35.11元的毛利润,销售毛利率为35.11%。

而到了2023年第二季度,该企业同样销售100元的环保服务却能赚回37.39元的毛利润,销售毛利率达到了37.39%,同比增长了7%。

而这家公司目前的销售毛利率,也就是环保服务的利润空间在A股环境保护概念板块132家上市企业中排名第29位。这个名次更高,说明这家公司服务的利润空间很大。

值得注意的是,在A股环境保护板块中市值最大的公司-伟明环保的销售毛利率为48.2%,这说明这两家企业的竞争力不分伯仲。

在本环节的最后翻译官将在环境保护板块中做一下横向对比,来了解该公司在环境保护板块中的综合情况。

我们先来看一下这家企业的赚钱能力,也就是净资产收益率这个指标。

2023年第二季度,该公司的净资产收益率为4.24%。这说明只要管理层使用股东的100元钱,通过环境保护服务的生产经营,6个月后就能赚回4.24元的净利润。

而这家企业目前的赚钱能力,也就是净资产收益率在A股环境保护概念板块132家上市公司中排名第21位。这个名次非常高,说明其赚钱的能力在板块内相对来说很强。

虽然这家企业的赚钱能力很强,但是该公司的估值却非常低,下面我们来分析一下这家企业的市盈率这个指标。

2023年第二季度,该公司的市盈率为33倍。这说明如果管理层把每年赚到的净利润都分给股东的话,你买入这家企业1万元的股票,33年后就能赚回1万元的股息。

而该公司的估值情况,也就是市盈率这个指标在A股环境保护概念板块132家上市企业中排名第52位。这个名次也很高,说明其目前并没有处在被高估的状态。

赚钱的能力在板块内是非常强的,而估值情况在板块内又是非常低的,这说明这家公司的性价比很高。

上面看过了这家企业的净利润表现,下面我们再来分析一下该公司的现金流量表。

现金流量表

在现金流量表中我们来分析一下,这家企业的经营活动与投资活动,先来看一下该公司因经营活动产生的现金流量净额。

2023年第二季度,这家企业的归母净利润虽然有1.39亿元,但同期该公司因经营活动而实际收到的现金净额却为1.43亿元。

经营活动产生的现金流量净额高于净利润说明这家企业的现金流十分充裕,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

上面看过了该企业的经营活动,下面我们再来分析一下这家公司因投资活动产生的现金净额。

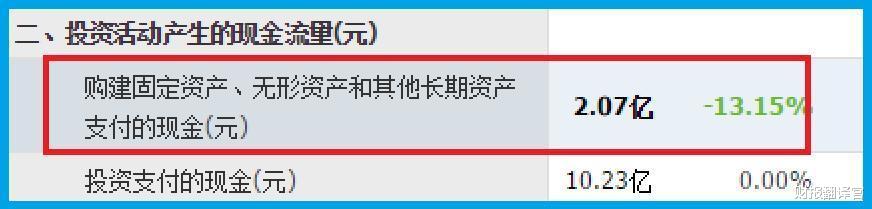

2023年第二季度,这家企业购建固定资产、无形资产支付的现金为2.07亿元,这说明管理层在报告期内扩大产能了。

而有一点是需要我们注意的,那就是在今年第二季度,该公司的归母净利润只有1.39亿元。而同期这家企业因为扩大产能而支付的现金竟然高达2.07亿元,这说明管理层扩张的力度非常大。

通过以上分析我们了解到,在2023年第二季度,该公司不仅销售十分健康,而且管理层还在扩大产能,这些都为该企业未来净利润的增长做好了充足的准备。

资产负债表

在资产负债表中翻译官发现,在报告期内,这家公司的货币资金出现了增长。

2023年第二季度,该企业的货币资金为14.5.亿元,同比大幅提高了190%,而交易性金融资产则为2亿元。

货币资金是一家公司短期内能拿出的现金总额,而交易性金融资产包括了结构性存款、理财以及股票。所以在2023年第二季度,该企业账户里至少有16亿的现金。

货币资金的大幅增长是需要我们注意的,因为一家公司不会平白无故提高现金的数量,所以货币资金的大幅增加说明管理层想搞事情,而要搞的事情很可能就是扩大产能。

除了货币资金出现了增长以外,在报告期内,翻译官还发现这家企业的合同负债也出现了大幅度的提高。

2022年第二季度,该公司的合同负债为4741万元。到了2023年第二季度,这家企业的合同负债就达到了7376万元,同比大幅增长了56%。

合同负债是这家企业先收到客户的服务费,而应该为客户提供环保服务的义务。在环保行业中,公司提供服务都是先服务后收钱,所以这会使该企业的应收账款增加。

而在报告期内,这家公司的合同负债的增长,是因为给钱的客户变多了,这也说明该企业的销售十分健康。

除此之外,翻译官在这家公司的非流动资产中还发现,管理层在今年第二季度确实扩大了产能。

2023年第二季度,该企业的固定资产为9.22亿元,同比下降了1.96%。而在建工程则为2,928万元,同比大幅提高了146%。

在建工程就是这家公司正在建设的固定资产,而固定资产里主要包括环保设备。

所以在建工程的大幅增长,说明该企业环保服务的产能在扩大,这对公司未来净利润的增长是有好处的。

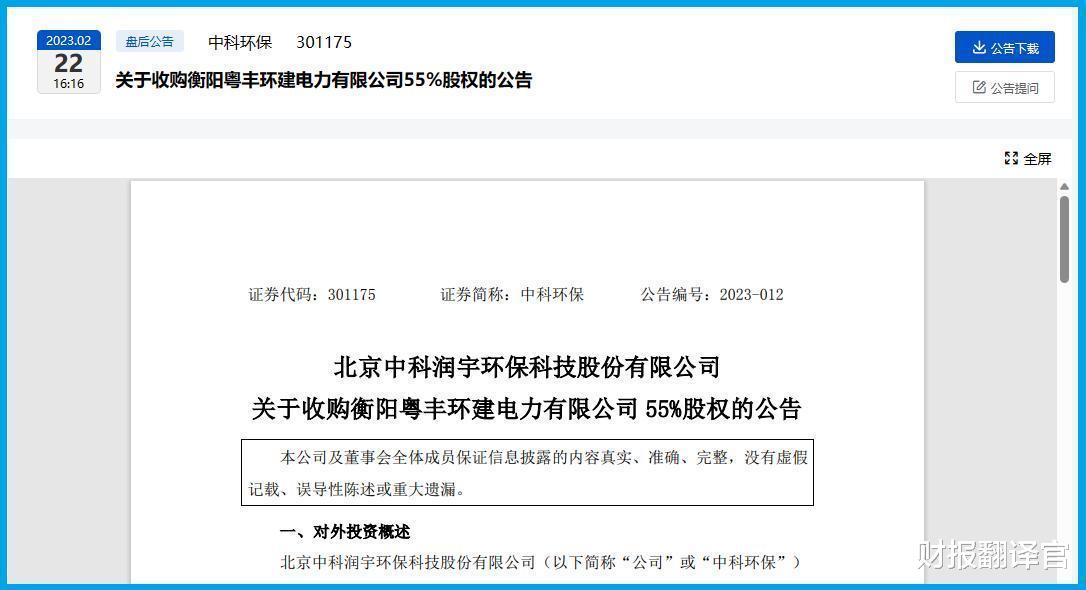

除此之外翻译官在公告中还发现,该企业在今年2月22日收购了常宁生活垃圾焚烧发电项目。

而在这家公司的资产负债表中翻译官发现,该企业项目建造业务的毛利率只有3.31%,而生活垃圾处理业务的毛利率竟然高达49.95%。

这说明这家公司通过收购不仅扩大了产能,还提高了销售毛利率,这会使该企业未来的净利润得到提高。

有人认为公司项目建造业务的毛利率有些低,但这是出于谨慎原则,该企业对这块业务相对还是比较严谨的,这对于股东也是件好事。

例如同行业的三峰环境的绿色动力的建造收入的毛利率都在8-9%左右,这点是需要我们注意的。

通过以上分析我们了解到,在2023年由于该企业的合同负债出现了增长,说明这家公司环保服务的销售非常健康。

与此同时,管理层不仅扩大了产能,还收购了常宁生活垃圾焚烧发电项目,并且垃圾焚烧项目的利润空间远比该企业项目建造要高。所以在未来的季度里,这家公司净利润的增长将是大概率事件。

总的来说,中科环保作为中国科学院旗下的企业,具有强大的科技支撑力量。并且,公司的实际控制人国科控股是经国务院批准设立的首家中央级事业单位经营性国有资产管理公司。在如此的背景下,该企业未来的发展是值得期待的。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/h/358577.html