日产汽车公司(下称“日产”)关停欧洲研发中心、大众汽车实施万人裁员计划、沃尔沃精简组织结构……头部车企纷纷断臂求生开启战略收缩。这些“激进”的组织变革背后,究竟是对市场短期波动的应激反应,还是面向智能化、可持续化未来的战略蓄势?当降本措施逐渐从组织架构调整延伸至核心技术研发领域,汽车产业的创新活力是否会因此受限?在成本控制与技术突破的天平两端,车企又该如何找到新的平衡点?

01

巨头“瘦身”

近期,全球汽车巨头们的一系列动作引发了广泛关注。

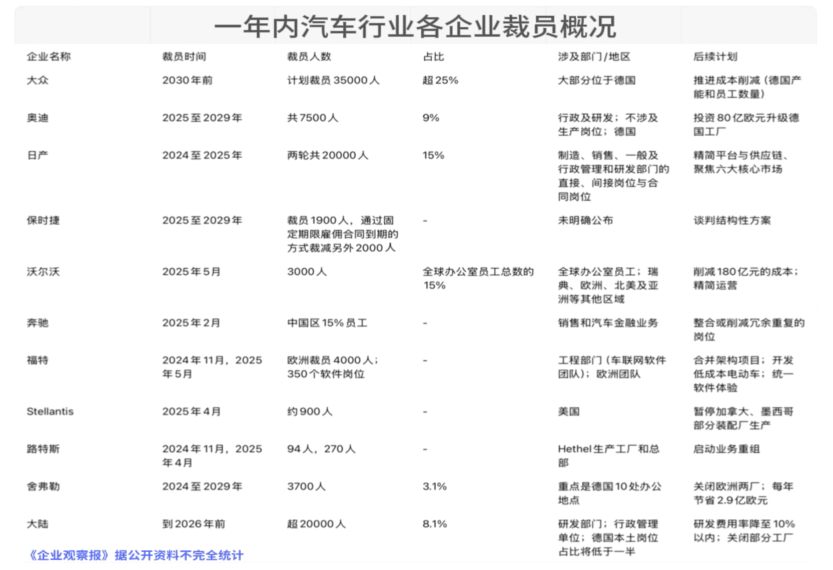

在全球汽车产业深度震荡的格局下,日产汽车正以一场规模空前的战略收缩应对生存危机。5月13日,日产正式公布全球重组计划,宣布到2027财年将累计裁员2万人,在原有9000人裁员计划基础上再削减1万余个岗位,这意味着其全球13万员工总数中将有15%的人面临岗位调整。与此同时,日产还将关闭7家工厂,并将中国市场产能大幅削减50%,从当前的200万辆压缩至100万辆。

如此激进的调整源于断崖式的业绩溃败。根据日产发布的2024财年(2024年4月至2025年3月)财报,公司净亏损高达6708亿日元,创下25年来最严重的财务危机。新任CEO伊万·埃斯皮诺萨在财报会上直言:“目前,日产的收入已很难支撑产生的成本。”为摆脱困局,日产推出“Re:Nissan”复苏计划,明确将通过精简平台与供应链、聚焦六大核心市场,力争在2026财年前实现营业利润和现金流双转正。

作为全球最大的新能源汽车市场,中国被日产视作“复兴的关键战场”。然而现实异常严峻。在中国自主品牌已占据70%市场份额的当下,日产的新能源战略推进明显滞后。这种战略紧迫性与市场现实的巨大落差,使得此次重组不仅是成本结构的调整,更是一场关乎品牌存亡的背水一战。

大众汽车也正以前所未有的力度重构其德国本土业务版图。2024年,大众品牌管理层与工会达成历史性协议,明确将在2030年前削减70万辆德国本土产能,并同步推进3.5万人的大规模裁员计划。这一战略不仅覆盖大众主品牌,其高端子品牌奥迪和保时捷亦同步启动成本优化措施,通过岗位精简提升运营效率。

从人员结构调整来看,此次变革堪称“德国汽车工业史上最大规模的人力重组”。大众品牌在德国的12万员工中,四分之一的岗位面临调整。大众汽车集团于6月3日披露,作为重组核心举措,预计到2030年将有约2万名员工通过自愿离职协议退出岗位。集团人力资源董事Gunnar Kilian在沃尔夫斯堡工人大会上证实:“我们已与2万名员工完成离职协议签署,这标志着重组计划正按既定节奏稳步推进。”

这场系统性变革源于多重压力的倒逼。作为全球汽车市场的关键战场,欧洲本土需求持续疲软,而中国新能源车企凭借技术迭代与成本优势加速渗透,使得大众在传统燃油车领域的竞争优势不断被侵蚀。与此同时,德国制造体系固有的高成本结构进一步压缩利润空间。Gunnar Kilian透露,大众汽车在德国的六个工厂成本控制已取得可观成果,同时以负责任的态度进行裁员。

5月26日,沃尔沃也宣布,将在全球范围内裁员约3000人,约占全球办公室员工总数的15%。沃尔沃方面表示,预计将承担高达15亿瑞典克朗的一次性重组成本。该成本将影响公司2025年第二季度的财务业绩,并延续到2026年。此次裁员是其“成本与现金行动计划”的核心战略部署,旨在通过组织架构的系统性精简,提升整体运营效率,从而应对日益严峻的盈利挑战、白热化的市场竞争以及充满变数的国际贸易环境。

从财务数据来看,沃尔沃的降本需求已迫在眉睫。2025年第一季度财报显示,公司营业利润骤降至19亿瑞典克朗(约合人民币14亿元),较去年同期的47亿瑞典克朗(约合人民币35亿元)出现断崖式下滑,降幅高达59.6%。这一颓势在其关键市场——中国的表现尤为突出。尽管2024年沃尔沃全球销量实现8%的同比增长,达76.34万辆,但中国市场却成为其业绩的“重灾区”:全年销量仅15.64万辆,同比下滑8.2%,跌至近年最低水平。这种区域性市场的显著分化,进一步加剧了沃尔沃的经营压力,也促使其不得不通过大规模裁员等手段,重构成本结构以增强抗风险能力。

通过《企业观察报》统计,近一年汽车行业裁员潮席卷全产业链,累计波及超9.8万人。汽车行业分析师田力对记者表示,从整车制造企业到零部件供应商,大规模裁员行动折射出全球汽车产业的深度变革压力。在市场需求波动加剧、电动化智能化转型成本高企,以及行业竞争白热化的多重挑战下,车企通过人员结构调整、业务板块精简等激进策略,试图优化成本结构、提升运营效率,以增强在行业变革期的生存与竞争能力。

02

深度重构

全球汽车市场需求萎缩趋势已逐步显现,传统汽车强国市场表现尤为典型。在欧洲市场,以“BBA(奔驰、宝马、奥迪)为代表的豪华品牌在2024年业绩承压明显:奔驰乘用车全球销量同比下降3%,至198.34万辆;宝马集团全球销量245.08万辆,同比下滑4%;奥迪全球销量167.12万辆,同比降幅达11.8%,成为三者中跌幅最大的品牌。奥迪官方将销量下滑归因于全球经济下行压力、白热化市场竞争,以及零部件供应体系的制约。与此同时,欧洲市场需求持续疲软,汽车年销量从2019年的1600万辆降至2024年的约1400万辆,印证了区域性市场的萎缩态势。

日本汽车产业同样面临严峻挑战。丰田、本田等7家日本主流车企公布的2024财年(2024年4月至2025年3月)业绩显示,行业整体净利润合计58392亿日元,同比大幅下滑22.6%(减少17040亿日元),除铃木外其余车企均出现利润收缩。国内市场方面,2024年日本新车销量仅442.15万辆,同比下降7.5%,折射出本土消费需求的持续低迷。

2024年汽车制造业利润率降至4.3%,同比下滑8个百分点,低于工业企业均值;2025年一季度进一步跌至3.9%,盈利能力持续弱化。需求萎缩叠加竞争模式变革,价格重叠、技术趋同、营销成本高企与智能化投入重压,推动行业进入存量竞争。车企关厂裁员降本,本质上是全产业链系统性重构的初步显现,预示着行业即将迎来深度整合与洗牌。

从产品定价层面来看,新能源汽车市场的快速扩张使得各品牌价格区间高度重叠。15万至30万元价格带已成为新老车企争夺的核心战场,特斯拉Model 3、比亚迪汉、小鹏P7等车型直接竞争,迫使企业通过压缩成本维持价格优势。在技术研发领域,电动化技术呈现标准化、开源化趋势,车企在三电系统、自动驾驶算法等核心技术上差距缩小。技术趋同倒逼企业持续创新,加剧资金与人才竞争压力。

新消费趋势推高车企营销门槛,用户对品牌体验与数字化服务需求剧增,驱动渠道从传统4S店向多元模式转型。企业需重金建设新渠道并构建用户运营体系,运营负担显著加重。与此同时,智能化领域研发投入持续高企,头部车企年投入超百亿元且回报周期漫长,进一步加剧资金压力。

这些结构性变化直接推动车企采取较为激进的裁员、关闭工厂等“瘦身”行为,此举不仅是缓解短期经营压力的应急之举,更是重构核心竞争力的战略抉择。

田力坦言,裁员与关停工厂表面上看是车企在市场选择中的被动收缩与降本增效策略,实则是围绕车企生存的全产业链条在进行深度重构。从上游的芯片、电池原材料供应,到中游的零部件制造与整车生产,再到下游的销售服务与后市场,每个环节都在经历剧烈震荡。这种全链条洗牌不仅考验企业的短期抗风险能力,更决定了其在产业变革浪潮中的长期生存空间。未来,随着行业竞争进一步加剧,预计将有更多企业被淘汰,产业链的整合与集中化趋势也将愈发明显。

03

破局之路

全球汽车产业结构性调整与激烈竞争叠加,新能源和智能化技术加速渗透,推动行业竞争从产品性能、品牌溢价转向技术研发、生态构建与成本控制的多维博弈。头部车企通过差异化策略抢占技术制高点,重塑行业竞争格局。其中技术创新成为构建可持续竞争优势的核心驱动力,主要聚焦于智能化技术迭代与电池技术革新两大关键赛道。

宝马依托技术积淀构建AI生态,全球部署超600项AI方案,其中200余项为中国定制,覆盖全价值链。在中国启动360度全链AI战略,携手本土科技企业推动技术落地,计划集成DeepSeek大模型升级人车交互。自动驾驶方面,以德国研发为支撑,遵循安全原则推进L3+级功能在中国合规商业化。

丰田汽车则采取自研与开放合作并行的双轨战略,加速智能化转型进程。在操作系统层面,丰田自主研发的AreneOS通过构建“工具链、软件开发套件(SDK)、用户界面(UI)”三位一体的技术架构,为车辆智能化升级提供底层支撑,计划于2025年实现量产搭载。与此同时,丰田深化与华为、Momenta等中国科技企业的战略合作,聚焦高阶智能驾驶技术的本地化开发,以满足中国消费者对智能驾驶体验的差异化需求。

在电池技术创新赛道,固态电池以其高能量密度、长循环寿命和安全性优势,成为车企技术竞争的新焦点。日系车企率先布局产业化进程,丰田计划于2025年实现全固态电池的小规模量产,并在2030年前达成稳定规模化生产;日产则规划于2025年建成全固态电池试点生产线,2028年实现首款搭载车型的商业化投放。跨国车企同样加速技术突破,大众集团通过与美国QuantumScape公司的战略联盟,目标在2025年实现固态电池的量产应用;福特汽车则计划于2026年推出搭载固态电池的全新车型。

除了技术创新,战略转型也至关重要。越来越多的车企开始重新审视自身的市场定位和业务布局。以奔驰为例,受电动汽车市场价格敏感度高、需求增长放缓等因素影响,其原定于2025年达成电动汽车销量占比50%的目标被迫推迟。为平衡市场需求与经济效益,奔驰制定了跨周期产品策略,不仅将延续内燃机车型的迭代更新至未来十年,还在最新产品规划中明确,2025至2027年将推出36款新车型,其中2025年优先发布3款燃油车型与1款电动车型,自2026年起逐步提升电动车型的产品占比,以实现燃油与电动产品的结构优化。福特汽车则基于成本效益考量,鉴于电动汽车部门持续亏损的经营现状,暂缓部分电动车型的研发与投放计划,转而加大高附加值燃油皮卡车型的产能布局,强化传统优势业务的盈利能力。

在企业内部战略调整的同时,产业协同创新成为新的发展趋势。从上述技术突围可以发现,越来越多车企选择通过加强国际合作来实现资源共享、优势互补。除此之外还包括:大众集团战略投资地平线并成立合资公司,聚焦中国市场研发自动驾驶辅助系统与解决方案;Stellantis与宁德时代签署战略合作框架协议,围绕产品服务与后市场领域展开深度合作。这些跨企业、跨领域的合作实践,标志着汽车产业正从单一企业竞争转向生态体系竞争,通过整合技术、市场与供应链资源,加速行业转型升级进程。

汽车行业分析师林述成向记者直言,技术创新和战略转型并非一蹴而就,需要大量的资金投入、长期的研发积累以及有效的市场推广。在这个过程中,车企们还需面对技术风险、市场不确定性以及激烈的竞争挑战。当降本增效与创新投入成为矛盾统一体,如何在成本红线与技术突破间寻求动态平衡,已然成为衡量车企战略智慧的核心标尺。这场转型攻坚战中,任何决策失误都可能被放大为生存危机,而成功突围者不仅能改写自身的命运,也将深刻影响全球汽车产业的未来格局。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/car/754274.html