[CNMO科技消息]近日,CNMO注意到,德意志银行的分析师团队对小米汽车业务进行了解析,预计该业务可在2026年实现盈利。

德银分析师对小米给予了“买入”评级,并将其目标价上调至43港元。报告预计,小米的净利润总额将以40%的复合年增长率持续增长,从2024年的200亿元攀升至2027年的547亿元,同时,其总营收也将以17%的复合年增长率达到2027年的9170亿元。

小米汽车业务的重心将放在SUV车型上,这一市场相较于轿车市场具有更大的发展潜力。小米计划在2025年中期推出名为“YU7”的纯电动SUV,德银预计该车型在2027年的年销量将达到40万辆。此外,小米还将在未来几年内陆续推出更多新款车型,包括全尺寸/大型SUV和插电混动SUV。

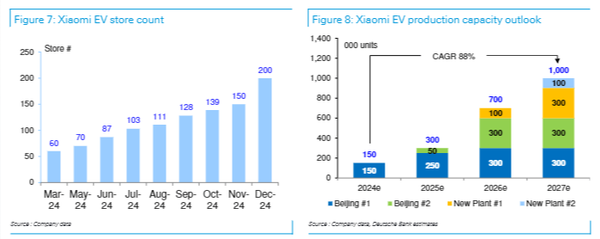

预计从2024年9月开始,小米汽车工厂的产能将逐月增加,到11月将达到24400辆,年化产能将达到29万辆。同时,新建的北京二号工厂也将在2025年中期开始生产,总产能将在未来几年内大幅提升,到2027年将达到100万辆。

德银预计,随着产品结构的不断完善和高价产品的推出,小米汽车业务的平均售价和盈利能力将持续增长,2026年开始盈利。到2027年,小米电动汽车业务的毛利率有望达到25%,对总毛利和税前利润的贡献占比将分别达到45.5%和42%。届时,小米汽车业务将成为小米集团最大的业务部门。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/car/717027.html