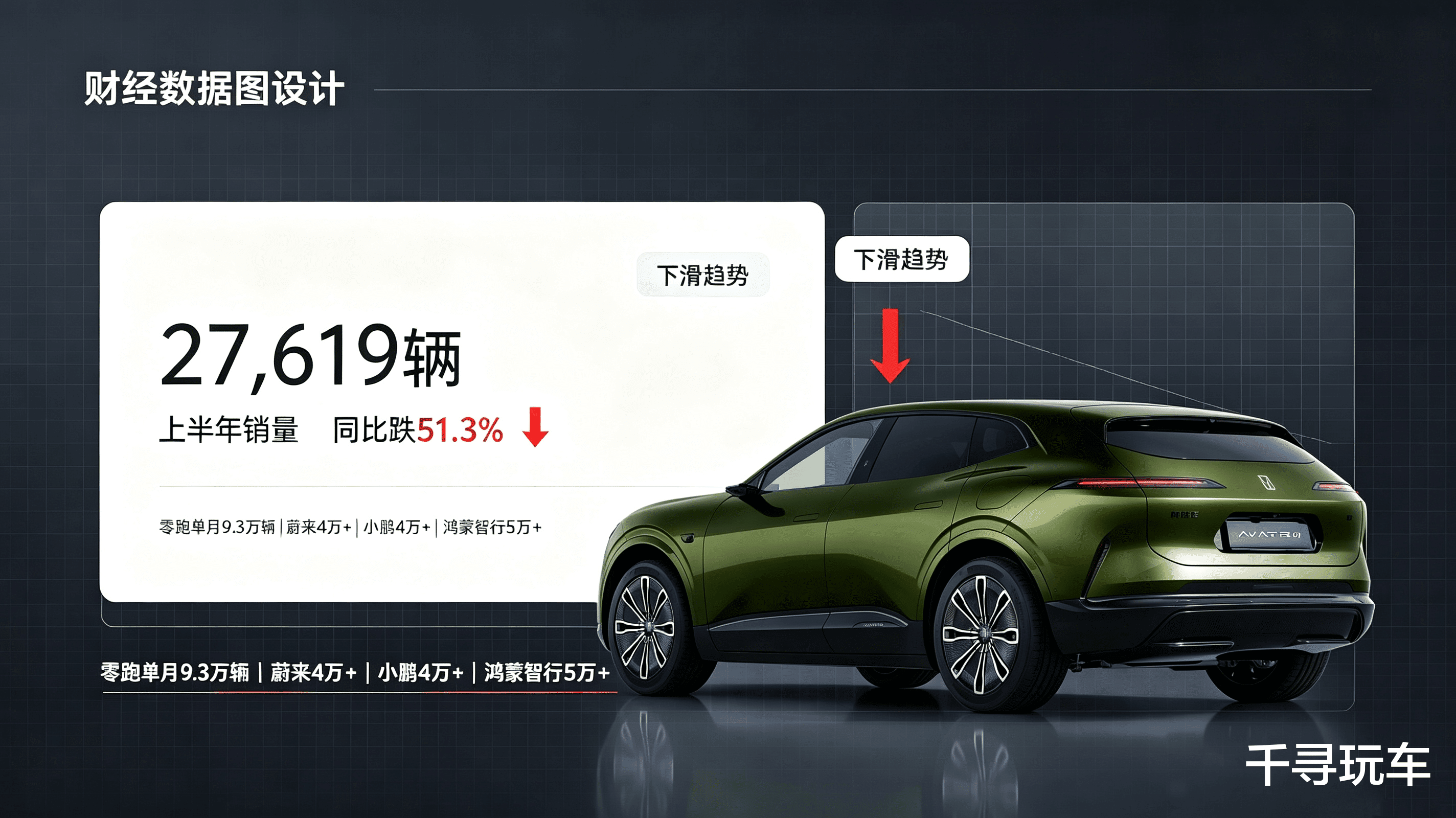

上半年数据摆出来,有点刺眼:27,619辆,同比跌了51.3%。

什么概念?零跑6月单月卖了9.3万辆,蔚来和小鹏都站上4万+,鸿蒙智行一个月5万出头。头部玩家随便拎一个出来,一个月的量就顶阿维塔半年。

2025年阿维塔还创下过连续10个月月销破万的纪录,11月最高摸到14,057辆。才过了半年,画风突变——今年1月直接掉到2,216辆,之后虽然慢慢爬,但月均也就四五千辆的水平,离月销过万的及格线差了一大截。

更扎心的是全年目标。阿维塔给自己定了22万辆的KPI,上半年完成了12.7%。剩下6个月要月均卖3.2万辆才能达标——是目前水平的4倍。

钱在变少,亏在继续。

2022到2025年,四年累计亏损超过132亿。现金从2024年底的193亿,一路掉到今年4月的62亿——一年多烧掉130亿。

营收增长其实不差,2023年56亿,2025年256亿,翻了将近5倍。但毛利率只有9.4%,赛力斯接近30%,理想小鹏18%以上,行业平均线比阿维塔高了快10个百分点。越卖越赚的势头有,但离真正赚钱还远。

115亿入股华为

华为这张牌,打了,但没打好。

很多人觉得阿维塔有华为智驾加持,应该不愁卖。事实恰恰相反。

关键在合作模式。问界走的是鸿蒙智行,华为深度参与产品定义、渠道、营销,车型直接进华为门店。阿维塔走的是HI模式,华为更像是供应商——技术给你用,但店你进不去。

结果就是,同样是搭载华为乾崑ADS,问界6月卖了5万多辆,阿维塔7千多辆,差了将近7倍。技术一样,渠道体验天差地别。

而且每卖一辆阿维塔,就要给华为体系分走约3.9万元。在9.4%的毛利率下,这笔账很沉。

产品本身,问题也不小。

阿维塔07是唯一的走量车型,到今年7月累计下线10万辆。但一款车撑不起一个品牌。阿维塔06上市后短暂破万就哑火,11和12月销只有几百台。

增程布局更晚。问界和理想在增程市场吃了快60%的份额,阿维塔只占3.5%。原因是阿维塔直到2025年下半年才全面铺开增程车型,等它上桌的时候,菜已经被分完了。

品牌定位一直在飘。从最初的30万+高端,一路降到20万区间——11从35万降到28万,07从26万降到20万出头。价格下探的结果是两头不讨好:要性价比的人觉得不如深蓝划算,要豪华感的人觉得品牌不够纯粹。

三年砸了86亿营销,品牌认知度只有32%。就是说,正在考虑买20-30万车的消费者里,近七成根本不太知道阿维塔是谁。

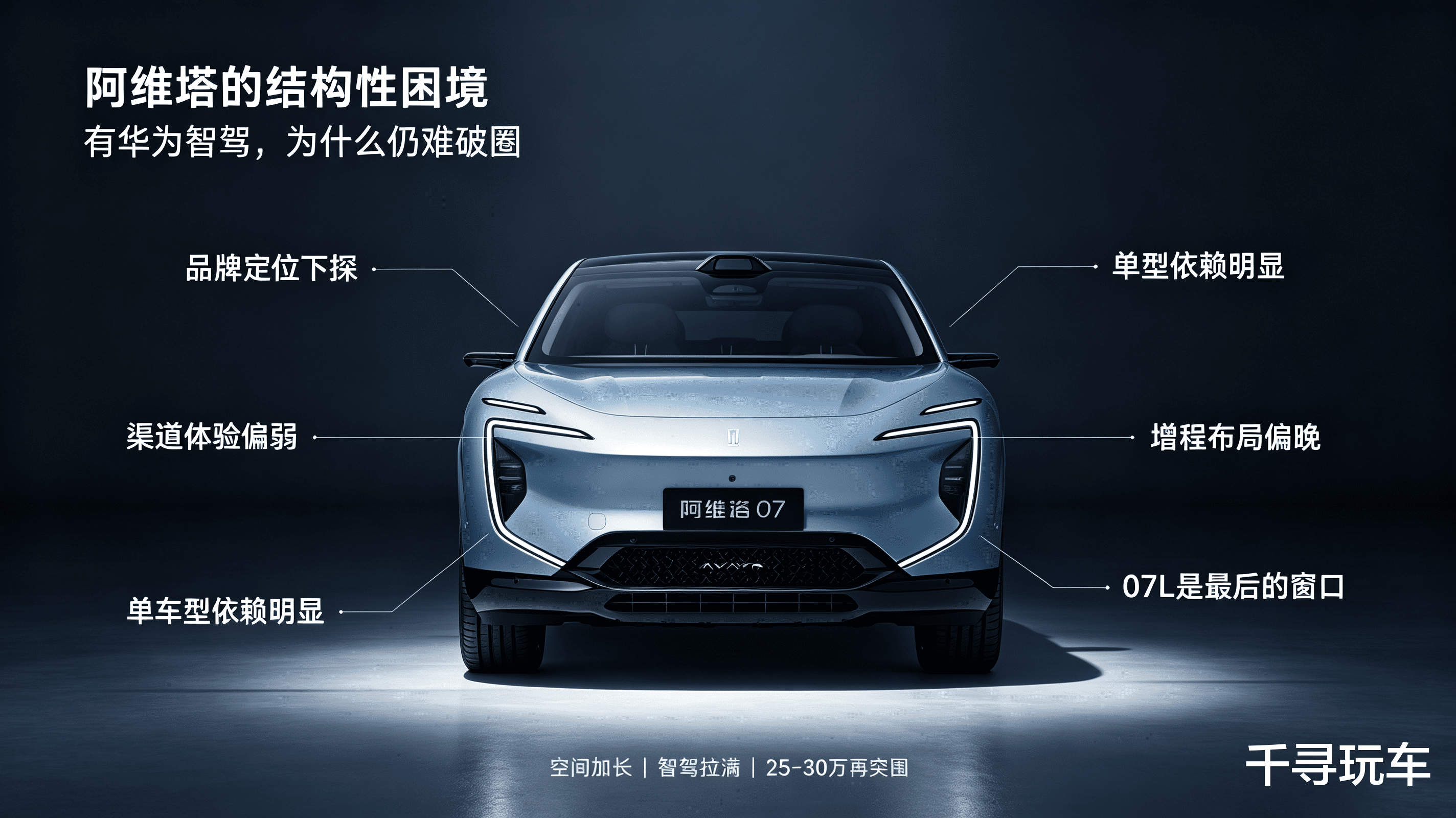

阿维塔07L是最后的窗口。

7月中旬预售,8月初上市,25-30万区间。轴距加长到2990mm,全系标配896线激光雷达(现款阿维塔07只有192线),首批搭载华为ADS 5。

升级方向没问题——空间加长、智驾拉满,都是家庭用户最在意的点。定价如果合理,有一定竞争力。

但25-30万这个价位,理想L7、问界M7、智界R7都是硬茬。阿维塔的品牌认知和渠道短板,不会因为一款加长车就自动解决。

海外倒是个亮点——均价30万+,已经盈利。但体量太小,上半年海外卖了不到3000辆,杯水车薪。

跟深蓝整合降本20-30%也是一条路,但阿维塔和深蓝共享越来越多的后台资源之后,"新豪华"这块牌子还能立住吗?

说实话,阿维塔的困境不在于车不行——海外能卖30万+还盈利,产品力不是问题。问题在于,在这个卷到极致的新能源市场,光有好产品不够。你得让人看见你、记住你、选你。

这三件事,阿维塔一件都没做好。

阿维塔07L是最后的机会。如果这款车能月销破万,后面的故事还能讲。如果连阿维塔07L都打不动,日子只会更难。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/car/842057.html