健之佳再冲IPO:募资9亿急开千家新店,药店一出云南就亏损

来源:AI财经社文|AI财经社周享玥编|鹿鸣本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。在经过了长达一年的等待后,已经两度折戟IPO的健之佳依旧没有放弃自己的上市梦。7月28日,云南健之佳健

来源:AI财经社

文 | AI财经社 周享玥

编 | 鹿鸣

本文由《财经天下》周刊旗下账号AI财经社原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

在经过了长达一年的等待后,已经两度折戟IPO的健之佳依旧没有放弃自己的上市梦。

7月28日,云南健之佳健康连锁店股份有限公司(下称“健之佳”)第四次向中国证监会递交了招股说明书,拟发行不超过1325万股,并申请在上交所主板上市,募资9.209亿元。

值得注意的是,健之佳是仅次于一心堂的云南药店老二,但相比起早在2014年就已经登陆资本市场的“大哥”一心堂来说,健之佳可谓是“起了个大早,赶了个晚集”。

(图源:视觉中国)

错失连锁药店第一股

健之佳的历史最早可以追溯到1998年,这一年,一位刚从深圳返回云南的年轻人蓝波在昆明开出了第一家健之佳药店,由此开启了健之佳的医药连锁事业。

公开资料显示,蓝波出生于1967年,是个地地道道的昆明人。1994年,时年26岁的蓝波顺应下海经商的大潮前往深圳打拼,却接连3个月都没有找到工作,这段经历后来被他形容为“最艰难的时刻”。

然而,到1998年,他已经成为了深圳海王星辰连锁药店有限公司财务经理、全国销售副总。彼时,海王星辰有意跨区域扩张,蓝波便决定前往自己的家乡云南开荒,于1998年年底在昆明开出了第一家健之佳门店。

事实上,健之佳与深圳“海王系”的渊源远不止如此。1999年1月,蓝波创办健之佳最早的经营主体云南健之佳连锁健康药房有限公司(下称“连锁药房”),其中,“海王系”旗下公司海王星辰正是股东之一,以40万元的出资额换得了40%股权,为连锁药房第一大股东。一直到2012年12月,海王星辰才将其持有的连锁药房40%股权以8148万元作价转给了健之佳,全身而退。

2004年9月,连锁药房又联合云南恒创、昆明勤康、畅思行等几家由蓝波控制的公司及一位自然人共同出资1000万元成立云南健之佳药业有限公司(健之佳前身),并于2008年改制为股份有限公司,蓝波任董事长兼总经理,开始谋划上市事宜,目标直指国内“连锁药店第一股”。

(图源:健之佳官方微信公众号)

而就在健之佳早期经营主体连锁药房设立的第二年,也即2000年,一心堂创始人阮鸿献就通过旗下公司云南鸿翔中草药有限公司,联合其父亲阮学荣共同出资260万元,设立了云南鸿翔药业有限公司,一心堂连锁药店也随之诞生。

2009年,也即健之佳股改第二年,鸿翔药业也进行股改,变更为云南鸿翔一心堂药业(集团)股份有限公司,阮鸿献任董事长兼总经理。随后,两家公司都开始紧锣密鼓地筹划上市。

然而,健之佳虽然起了个大早,却只赶上了晚集。2014年7月,一心堂抢先健之佳登陆A股市场,拿下了 A股“连锁药店第一股”的称号。

反观健之佳,早在2007年就被云南省经委确定为重点培育拟上市企业,并自2008年起接受长江证券的辅导,却一直到2017年才正式向证监会提交首次公开募股申请,计划登陆上交所,募集资金不超过5.09亿元。

2018年1月,在经历7个月的拉锯战后,健之佳突然申请终止审查,首次IPO之路也由此戛然中断。但对于终止审查的原因,健之佳方面一直未曾对外披露。

2019年6月,健之佳再次向证监会递交招股书,募资金额也扩增到了9.209亿元。然而,上市进程却依旧无甚起色,在度过了一年的漫长等待期后,健之佳只好于近日再次递交招股书,冲击IPO。

而在业绩与市场份额上,健之佳也渐渐不敌一心堂,退居“老二”地位。据《中国药店》杂志数据显示,自2007年起,一心堂销售额及直营门店数就一直位居云南第一。而在“2018-2019年度中国连锁药店综合实力百强企业”榜单中,一心堂位居第二名,仅次于国药控股国大药房,健之佳则排在了第十位。

一出云南就亏损

靠着做连锁药店起家,蓝波却并不满足于仅仅做药品零售生意,在他看来,随着药品零售的利润越来越薄,要想获得更多的发展机会,就必须探寻新业务,实现业态多元化。

于是,2005年,健之佳创办了“之佳便利”,主营便利零售,经营区域主要在云南地区。2006年,他又斥资500万元成立了云南健之佳健康体检中心有限公司,主营健康体检业务。

而据招股书显示,截至2019年12月31日,健之佳共拥有1539家直营社区专业便利药方、4家直营中医诊所、2家直营社区诊所、1家直营体检中心、206家直营便利店和20家加盟便利店,直营门店总经营面积为25.34万平方米,会员人数超过1000万人。

(图源:健之佳官方微信公众号)

然而,这些丰富的多元业务却没能如最初的设想般给健之佳带来丰厚的收益,反而对公司整体业绩形成了拖累。

数据显示,成立了十余年的之佳便利在2016年和2017年上半年分别亏损了947.87万元、333.92万元,2018年和2019年虽不再亏损,但净利润仅54.82万元、318.55万元,远远不够弥补此前两年的亏损,体检中心则至今仍在亏损中。

另据健之佳招股书显示,其收入目前仍然主要依赖于医药门店零售业务,2017年至2019年, 医药门店零售业务产生的收入占公司主营业务收入的比例分别为82.95%、82.74%、84.20%;而来自便利门店零售业务的收入占比仅为13.21%、10.92%、9.47%,每年体检服务业务所贡献的收入更是不足1%。

值得注意的是,或许是意识到“多元化”发展的艰难,健之佳似乎正在重新将投入重心回归至药品零售主业。如在此次IPO中,其就计划拿出募资中的约83.23%用于新开门店建设项目,预计在云南、四川、重庆和广西地区新开1050家连锁药店。

不过,绕了个大圈子回来的健之佳无疑已经落后竞争对手们太多了。

从门店数来看,截至2019年末,一心堂、大参林、老百姓、益丰药房等竞争对手的门店数分别达到了6266家、4756家、5128家、4752家,远高于健之佳的规模体量。

而在业绩上,以2019年为例,一心堂、大参林、老百姓、益丰药房等竞对的营收分别为104.79亿元、111.41亿元、116.63亿元、102.76亿元,营收均达到了百亿级别,几乎是健之佳的3倍。

值得一提的是,2017年至2019年,健之佳的营业收入分别为23.47亿元、27.66亿元、35.29亿元,同比上涨14.27%、17.85%、27.57%,营收增速不断增加,但净利润增速却出现大幅下滑,分别实现净利润1.28亿元、1.79亿元、2.21亿元,同比上涨76.68%、39.36%、23.84%。

此外,在毛利率和资产负债率两个指标上,2017年至2019年,健之佳毛利率分别为37.13%、37.78%、35.15%,略低于行业平均水平;资产负债率则分别为62.89%、62.51%、67.23%,远高于同行可比公司,普遍高出行业平均水平超10%。

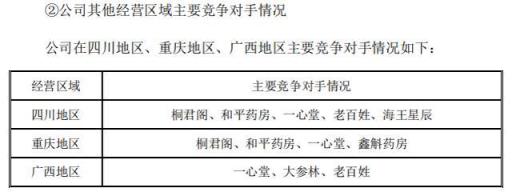

值得注意的是,健之佳在云南这个大本营因不敌一心堂而退居“老二”的同时,其在云南省外的拓展也不甚顺利,不仅一直未能走出西南地区,在重庆、四川和广西三个省市的对外扩张战略效果也并不如人意。

据招股书显示,2003年至2009年间,健之佳分别在成都、重庆、广西、绵阳成立了四川福利大、四川勤康、重庆健之佳、重庆勤康、广西健之佳、绵阳健之佳6家子公司。然而,这些子公司却常年处于亏损状态,2019年更是出现了全线亏损,6家公司无一幸存,累计亏损额达2815.43万元。

也因此,不管是业绩上,还是门店数上,健之佳的“大头市场”都仍然在云南,以2019年为例,云南的营收占比和直营门店数量占比分别达到了84.53%、84.3%,在云南业务趋近饱和的现状下,走出云南俨然成了健之佳的当务之急。

然而,在向省外扩张时,健之佳需要面对的或许是更多巨头的围剿,即使是在健之佳目前已经布局的重庆、四川和广西,一心堂、大参林、老百姓、桐君阁、和平药房等大型药品零售连锁企业均早有布局,抢占了先机。

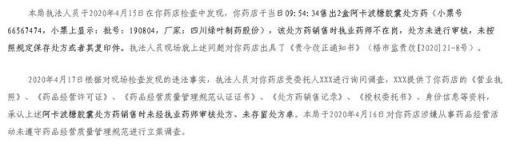

此外,除了竞争对手方面的挑战,健之佳自身的风险也不容小觑。据悉,该公司旗下门店曾屡次因不规范问题而被处罚,2019年3月15日,该公司旗下门店重庆健之佳回龙湾店还曾因存在执业药师“挂证”和不凭处方销售处方药的情形而被央视“3.15 晚会”曝光。

值得注意的是,被央视曝光仅一年多后,健之佳旗下门店就再因药师不在岗销售处方药行为并被行政处罚。

据广西省梧州市市场监督管理局官网显示,2020年5月14日,其在对广西健之佳药店连锁有限公司梧州新兴分店检查时发现该药店存在处方药销售时执业药师不在岗、未按照规定保存处方或者其复印件等情况,因而对该店做出了警告和责令改正的行政处罚。

而据天眼查信息显示,广西健之佳药店连锁有限公司曾在2016年因销售劣药而被南宁市食品药品监督管理局处罚。

另据中国执行信息公示网,2020年7月14日,健之佳旗下另一子公司连锁药房还曾因2.99万元的执行标的成为了被执行人。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/n/110418.html