IT之家3月13日消息,得益于AI需求,包括HBM和NAND闪存在内的各种存储芯片已经普遍处于供不应求的局面。在此背景下,英伟达正加强与战略伙伴的前瞻性技术合作,而不仅仅停留在简单的供应关系上。

据《首尔经济日报》昨日报道,英伟达现已加入了三星电子的研发行列,共同开发新的AI技术并合作研发铁电NAND闪存。英伟达直接参与内存研发,尤其是尚未商业化的铁电NAND这类未来技术,实属罕见之举。

铁电NAND正被视作一项有望同时破解大型科技公司当前面临的两大难题的突破性技术:内存芯片短缺与AI数据中心的电力危机。该技术通过实现高达1000层的堆叠,并最多可降低96%的功耗,为行业提供了新的解决思路。

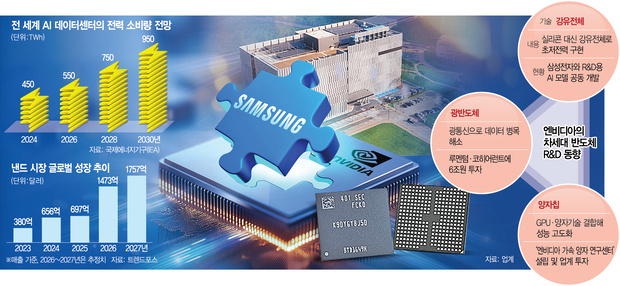

市场研究机构Omdia于3月12日发布的最新数据显示,全球NAND供应量在2022年达到峰值,出货量达2138.7万片(晶圆),而预计今年将下降至1540.8万片。即便到2028年,供应量也仅能恢复至1761万片,远远无法满足激增的市场需求。

随着NAND短缺问题日益严峻,价格已出现飙升,仅今年第一季度环比涨幅就达到90%。英伟达计划在其下一代AI加速器“VeraRubin”中引入名为“推理上下文内存存储”(ICMS)的新型NAND,此举预计将进一步推高市场需求。据估算,仅此一项所需的NAND就将占到全球总量的9.3%。

与此同时,AI产业所带来的电力危机也在加剧。根据国际能源署的预测,全球AI数据中心的耗电量预计将从2024年的约450太瓦时,激增至今年的550太瓦时,到2030年更是将达到950太瓦时,几乎翻倍。对于英伟达而言,这两大问题最终可能导致其AI加速器的供应中断,并增加其数据中心客户的成本负担。

为解决这些问题,英伟达正不断扩大对新技术的投资。例如,英伟达3月2日就向硅光子学初创企业LumentumHoldings和Coherent投资40亿美元(IT之家注:现汇率约合275.16亿元人民币)。去年,英伟达还宣布计划建立“英伟达加速量子研究中心”(NVAQC),这是一个通过结合GPU和量子处理单元(QPU)来最大化效率的新型计算基础设施,并将与相关企业展开合作。此次与三星电子在铁电技术上的合作,同样被视为其获取新兴技术努力的一部分。

铁电材料的特性在于,无需施加外部电场(即高电压)即可保持正负两极分离的极化状态。然而,目前包括NAND在内的半导体芯片主要使用硅材料,需要相对较高的电压来分离两极并处理信息。如果用铁电材料替代硅,将显著降低对电压的需求。同时,更低的电压也意味着可以实现更密集的堆叠,从而提高供应能力。

为充分挖掘这些优势,必须分析铁电材料复杂的材料特性,并找到最优的器件结构。为此,三星与英伟达两家公司已经开发出了一种AI技术,能够将分析速度较现有方法提升一万倍。

据业内消息人士透露,三星电子目前拥有约200~300层的NAND堆叠技术,并正将铁电材料作为未来实现1000层堆叠的核心技术进行重点攻关。去年年底,三星展示了“用于低功耗NAND闪存的铁电晶体管”,并正致力于推动产品商业化,以应对日益增长的人工智能存储需求。

在技术专利方面,根据韩国知识产权局统计的过去12年间中美韩日欧五大经济体的数据,三星电子在铁电器件领域的专利申请数量最多,达到255项,占27.8%,超越了英特尔、SK海力士和台积电,展现出世界领先的竞争力。与此同时,中国北京大学上月也成功开发出全球最小的1nm铁电晶体管,这预示着行业竞争正日趋激烈。

这一系列围绕新技术的竞争背后,是随着人工智能芯片的发展,需要快速推进NAND技术以支持计算的迫切需求。据称,三星电子和SK海力士也正在开发基于NAND技术的高带宽闪存(HBF)。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/jiaodian/815199.html