出品|虎嗅黄青春频道

作者|商业消费主笔黄青春

题图|视觉中国

一路高歌猛进的字节跳动,正式杀入操作系统,重新定义AI手机时代。

12月1日,字节跳动发布豆包手机助手预览版——这款与手机厂商在操作系统层面合作的AI助手,可根据用户指令在多款应用间自动跳转,既能实现查票订票、批量下载文件、多软件物流进度一键查询等效率型功能,也能完成相册修图、外卖比价、商品下单等生活服务类操作。

其开创意义在于:真正从操作系统层面,让AI从被动问答升级为主动完成真实场景的智能调度与跨应用任务。

受此消息带动,合作厂商中兴通讯A股涨停、港股大涨超13%,直观反映出市场对AIAgent落地的强烈期待。

而从行业宏观视角来看,过去6个月AI产业的迭代速度远超去年,正站在技术周期的关键拐点,模态融合成为核心趋势——去年,以单模态为主,VLM等视觉理解模型占比偏低,LLM(大语言模型)是绝对主流;今年,多模态调用量占比持续攀升,生图、生视频能力增长迅猛——尤其下半年以来,模型的“FunctionCall”请求量爆发式增长,标志着Agent能力已成为市场核心需求。

这也解释了火山引擎、腾讯云今年为何脚步轻盈、姿态昂扬——国内用户基数大、高频刚需场景丰富、账户体系关联紧密的应用,微信与抖音是T0梯队两大翘楚。

与此同时,AI热浪持续炙烤着大众的神经,如火如荼的“军备竞赛”也将互联网寡头卷入了一场无限战争——在此背景下,权威榜单一度成为公众感知大厂在AI领域行军速度的“风向标”。

上周,Gartner发布2025年度全球《AI应用开发平台魔力象限》,该报告基于“落地能力”(AbilitytoExcute)与“战略完整性”(CompletenessofVision)两大维度,对全球头部AI应用开发平台展开全面评估,榜单结果却引发行业热议——首次冲榜的火山引擎,“落地能力”超过阿里云、腾讯云跃居中国第一,多模态关键能力综合得分跻身全球第四,着实令人刮目相看。

图源:火山引擎官网

虎嗅注,榜单横轴CompletenessofVision核心衡量平台的战略格局、技术路线、生态覆盖与发展潜力;纵轴AbilitytoExecute重点反映平台的商业化落地成效、客户规模与营收体量

需说明的是,火山引擎因在生态开放性、全球市场布局上存在短板,未进入“领导者”象限;而在Gartner《生成式AI(GenAI)技术创新指南》中,阿里云成为亚太地区唯一入选“领导者”象限的云厂商。

通过与大模型创业者、第三方机构及火山引擎研发人员的深度沟通,虎嗅发现:AI技术的高速迭代正重构行业认知,许多推倒重建正悄然发生。本文将以Gartner榜单为切入点,复盘国内AI云竞争格局变化与行业趋势演进。

火山何来攻擂的底气?

一切争议由Gartner榜单而起,却也成为外界审视AI云服务发展的重要切口。

首先,Gartner评选并非“野鸡榜单”,而是行业公认的权威标杆。与国内部分评测机构不同,其评选面向全球AI从业者及学者发放匿名问卷、追踪企业客户真实应用反馈、组建专业团队实测产品性能,最终通过多维度数据交叉验证得出结果——全程不受厂商干预,在全球IT领域报告中具备权威性。

其次,这是Gartner首次针对全球大模型AI应用开发平台开展专项评估。虎嗅了解到,这一决策主要基于两层考量:

一是AI应用已在全球形成规模化市场,并开始分化——这一结论与产业发展走向高度契合:大模型风起云涌,前两年聚集于训练环节的云计算算力,在2024-2025年逐步向推理环节转移,大量竞争力不足的大模型团队出局,AI应用时代呼啸而来;

二是AI应用开发平台提供标准化工具集,企业开发者无需深厚的机器学习知识,即可快速搭建AI助手、Agent及多模态应用,降低了AI落地的技术门槛。

究其本质,大模型时代的AI应用开发是全新技术范式,核心竞争力聚焦三点:模型智能度、响应速度、成本控制——这三大因素直接决定AI应用的用户普及度与使用体验,也成为AI云厂商竞争的“新赛点”。

在大模型兴起之前的IaaS(算力基础设施)时代,阿里云一家独大,腾讯云亦领先火山引擎一个身位。

阿里云凭借全栈自研能力与先发优势,是IaaS领域的“老大哥”,市场份额为第二名的两倍以上;尤其,“飞天+CIPU+倚天”的技术组合,形成强大竞争壁垒——服务超千家大型政企客户,覆盖500万全球用户。

腾讯云则聚焦游戏、音视频,在中小企业市场多年深耕,云游戏接入覆盖规模、游戏资源下载分发规模等细分赛道位列第一;随后通过企业微信生态与“同源同构”技术形成独特客户粘性,走出了差异化竞争路线。

但随着行业进入MaaS(模型即服务)时代,竞争底层逻辑从资源售卖转向模型能力,这为火山引擎创造了弯道超车的机会。尤其今年,国内三大云厂商的模型进展形成鲜明对比:

阿里推出Qwen3-Next,同时开源80B-A3B系列模型;再加上通义万相(视觉模型)、通义灵码(编程模型),其全模态能力覆盖文本、图像、视频、语音、代码生成;截至2025年10月31日,HuggingFace上基于Qwen家族开发的衍生模型数量已超18万个,超过第二名的两倍。

腾讯相继推出混元Large、混元Turbos、混元T1及多个面向端侧场景的小尺寸模型;文生图模型HunyuanImage3.0在10月冲上LMArena榜单第一名;混元3D在国内外口碑出圈,国内服务超150家企业,在游戏、3D打印等领域商业化进展迅速。

火山引擎发布Doubao-Seed-1.6,首次实现自适应思考、多模态理解与图形界面操作的深度融合,成为国内首个支持256K上下文的思考型模型;同期,豆包视频生成模型Seedance1.0pro在ArtificialAnalysis的文生视频与图生视频两大核心能力评测中登顶全球第一。

三家模型发力侧重点不尽相同,但火山引擎的模型优势主要体现在技术融合与场景落地上:其通过视觉理解与推理能力的深度融合,落地为豆包APP的拍题、解题功能——底层逻辑是模型基于视觉信息的原生思考,而非先通过图像识别模型解析题目、再通过语言模型生成答案的拆分式方案。

暴露火山野心的动作还在于:当前多数开发者需绑定单一模型,但不同模型往往存在“能力短板”(即模型偏科现象)。以教育场景为例,豆包大模型在数学、英语科目表现突出,但在人文领域仍有提升空间。为此,火山引擎于10月推出ModelRouter智能模型路由:将豆包大模型与第三方开源模型整合至同一平台,用户无需绑定单一模型,系统可在规则约束下自动匹配效果最优或成本最低的模型方案。

这意外打通了火山方舟的“任督二脉”,除自研豆包大模型外,其他开源模型的调用量也显著增长,占整体调用量的比例已攀升至低双位数区间。

行业内流传的说法是,DeepSeek大模型公有云调用服务这波红利基本形成“火山引擎吃肉,其他人喝汤”的格局——据火山引擎披露,其大模型服务已覆盖八成头部咖啡茶饮品牌、九成主流汽车品牌、八成头部券商、八成系统重要性银行、七成985高校,以及9家全球出货量前十的手机厂商。

除模型能力外,工程化能力也是火山引擎冲榜的关键支撑。

行业普遍认为,MaaS平台的Token定价与工程化能力直接挂钩:DeepSeek创始人梁文锋曾提及,其定价原则是“不贴钱、不赚暴利,仅在成本基础上保留少量利润”;火山引擎于去年5月掀起价格战时,外界曾质疑低价策略对长期毛利及盈利的潜在压力,但火山引擎总裁谭待接受采访时表示,“我们始终坚持在保证毛利的前提下,推进业务规模化。”

当前,豆包APP相较于同类产品,除了基模能力的优势外,还具备吐字速度快、首字延迟低的特点,甚至语音通话可实现即时接通——上述优势,很大程度上得益于团队对TPOT、TTFT两大核心指标的持续优化,而严苛的用户需求适配,又进一步磨练了火山方舟的工程能力。

虎嗅注:TPOT(TimePerOutputToken)指LLM在首个token输出后,后续每个token的平均生成时间,直接影响用户对模型速度的感知,核心体现平均延迟;TTFT(TimeToFirstToken)衡量用户提交查询后至首次看到模型输出的响应时间,重点强调实时互动场景下的低延迟特性,核心体现首字延迟。

火山一口吃成胖子了?

将视线拉回榜首的火山引擎,其爆发式表现究竟是短期“虚胖”,还是技术沉淀后的必然爆发?

要回答上述问题,先要明白:MaaS时代的竞争,不仅是技术战,更是价格战与市场战,国内三大云厂商的市场策略不尽相同。

火山引擎作为攻擂者,去年至今的“三板斧”清晰明确:2024年5月发起价格战,将行业每千Tokens大模型价格带入“厘时代”,迅速扩大平台使用规模;2025年6月首创“输入长度区间定价”,进一步向开发者释放技术红利;2025年10月推出ModelRouter,让开发者和企业能在每次模型调用中平衡效果与成本。

阿里云则坚决推进多轮降价:2024年2月29日、3月31日、4月8日三连降后,同年5月Qwen-Long从0.02元/千tokens降至0.0005元,降幅97%;年底,Qwen-VL系列降幅达81.3%-85%;2025年9月,阿里集中发布七款AI模型,在性能、深度推理、多模态、Agent及Coding能力等方面均实现新突破,旗舰模型Qwen3-Max性能跻身全球前三。

腾讯云态度更为决绝:为掳获中小企业和开发者,混元-lite从0.008元/千tokens调整为完全免费,API长度从4K升级至256K;同时,混元-pro从0.1元/千tokens降至0.03元,降幅70%,以保持高端市场竞争力。

即便阿里云、腾讯云接招迅速,火山引擎仍尝到了“敢为行业先”的甜头——虎嗅了解到,截至2025年9月,豆包大模型日均处理30万亿Tokens,相比2024年5月首次推出时增长了25300%。

据IDC《中国大模型公有云服务市场分析,2025H1》报告,2025年上半年中国公有云大模型服务市场,火山引擎以49.2%的份额位居中国第一,意味着中国公有云上每两个Token就有一个由火山引擎生产;结合此次Gartner报告其在“挑战者”象限的表现,火山引擎在MaaS业务中已逐渐显现领先优势。

不过,也有从业者提出质疑:一是火山引擎如此陡峭的API数据,外界无法判断其自用流量(字节跳动内部应用)与公有云对外服务的比例,不排除是字节系内循环在“扛着豆包大模型跑”;二是Omdia发布的《中国AI云市场,1H25》报告显示,阿里AI云以35.8%份额位列国内第一。

虎嗅研究发现,两家报告的核心差异在于统计口径:Omdia涵盖IaaS、PaaS、MaaS全链条,但剔除了自然语言处理等AI专项服务,以及火山引擎的私有化部署、定制化解决方案;而IDC则聚焦MaaS层面的API调用量,未纳入传统云服务。

换句话说,中国AI云第一的归属更像是一场“口径游戏”——火山引擎强调以API调用量为主的业务份额中国第一,阿里云则在大模型带动的相关AI技术服务与传统云资源上稳居中国第一。

有鉴于此,火山引擎API虽然“卖爆了”,但很难单靠API做大规模与利润。目前,整体云计算市场的收入构成仍是资源导向、IaaS为主,无论大模型训练,还是Agent开发、部署,最终都离不开底层资源——尤其随着Agent加速落地,阿里云、腾讯云凭借过往丰富的IaaS、PaaS积累,能更好承接多样化用户需求,火山引擎试图靠API“扛着云跑”,仍有不少短板需要补齐。

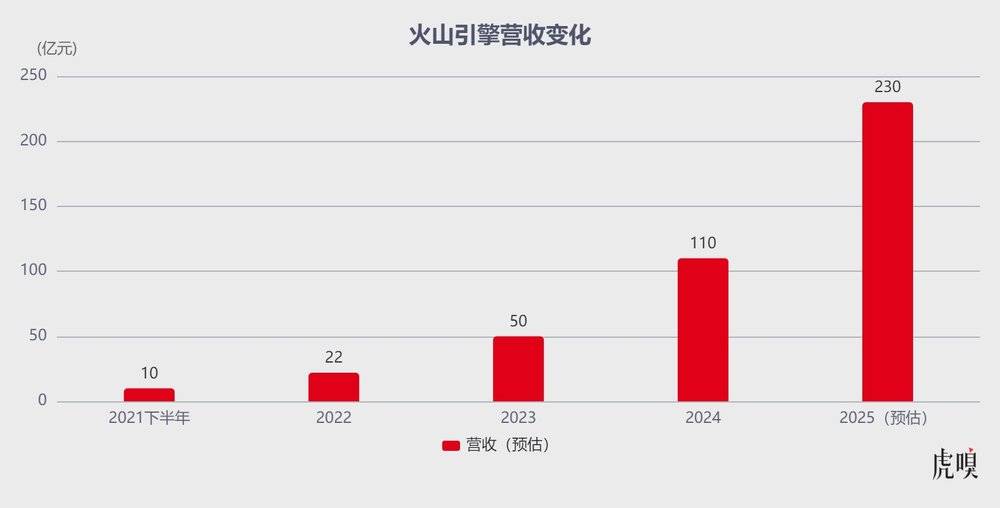

这种差距也直观体现在营收规模上:虎嗅了解到,火山引擎2025年整体收入目标有望突破200亿元——虽勉强达到腾讯云的一半、阿里云的五分之一,却能死死咬住占据先发优势的百度智能云(2024年营收218亿元),甚至有望在2026年实现超越。

有接近火山引擎人士指出,谭待在2021年一肩担起云计算业务时曾喊出1000亿的营收目标,彼时很多人心里是打问号的,但这两年大模型带来的业绩增速在所有产品中最快,毛利也是最好的之一,2025年实现同比翻番压力并不大。

此外,虎嗅了解到,火山引擎的销售考核中MaaS业务优先级最高,且将作为收入贡献主力;2026年MaaS在总收入结构中的占比将进一步提升,未来三五年的营收格局不会改变。

这一战略决策基于两层核心考量:

一是传统云计算公司的核心收入来自虚拟机、存储等资源售卖,而大模型的普及本质上在减少这类需求;火山引擎无传统业务包袱,可激进调整架构适配MaaS业务——其目标不仅是“卖云”,更在于扩大生态影响力;

二是行业已从IaaS、PaaS阶段,迈入以MaaS为核心的用云新时代——大模型的本质是算力换智能,火山引擎的MaaS优先策略,使其能够集中资源打造核心产品,避免算力、资源和人才的分散。

这背后的深层意志,是字节跳动近年来有意强化的外界定位:自己是一家科技公司,而非娱乐平台——火山引擎正肩负着字节跳动向科技公司蜕变的核心使命。

火山是行业狂飙的缩影

“长期来看,模型竞争将愈发激烈,两三个月就会有新的SOTA(最优性能)模型出现;预计到2026年,全球MaaS赛道大概率仅剩下五六家第一梯队玩家。”一位资深行业观察人士向虎嗅分析,如此激烈的竞争格局下,AI云厂商若想不掉队,需同时满足“基模能力不落后”“工程化实力持续升级”两大前提。

说白了,基模能力会倒逼企业不断去堆卡,工程化升级要求成本更低、更易用,两者叠加拼的依然是模型的“性价比”。

从当前各类榜单与实测结果来看,中国市场的模型排名与实际性能表现基本匹配;而在全球市场,即便阿里云、腾讯云、火山引擎在AI应用落地及工程优化上“小步快跑”,但与谷歌、微软、AWS仍存在差距。

虎嗅与多位从业者沟通发现,主要体现在两方面:

一是基础研究的“地基”差异:谷歌、微软、AWS“血槽”深厚,尤其在核心算法与架构自主创新上一直扮演领导者角色,高引用研究成果占比高,科研与产业转化能力强;因此,“三巨头”至今仍在持续定义新的工具能力与行业标准,如MCP、Skills、谷歌A2A,以及Coding与CLI结合、VibeCoding等创新方向。

二是AGI生态布局与算力构建:国外如OpenAI、Google构建了明确的长期路线,聚焦通用智能底层逻辑探索;谷歌、微软、AWS更是形成了从芯片、框架到云服务的全栈闭环,通过硬件与软件的垂直整合“滚雪球”——相比之下,国内云巨头在工程化效率与集群规模上仍有差距。

以谷歌为例,今年在AI领域(从语言模型到生图、生视频能力)呈现全方面领先态势,反映在Gartner榜单上,其“落地能力”与大模型能力均位列全球第一。

谷歌的领先并非偶然,得益于其深厚的技术储备与顶级人才梯队,能够快速实现从芯片(TPU)到软件的垂直整合。值得玩味的是,谷歌TPU一开始并不好用,但架不住英伟达越卖越贵,倒逼谷歌加大自研投入——在transformer架构推理需求暴涨背景下,谷歌算法架构芯片的成本与性价比优势逐渐凸显,甚至近期一度“打崩”英伟达股价,逼得黄仁勋不得不公开回应。

当然,国内外GPU供应格局的差异,也加速了AI开发平台工程化能力的差距拉大——这与推理集群规模直接相关:集群规模越大,资源利用率与工程化效率越高——由此可见,云计算作为规模生意,在GPU主导的AI云时代,规模效应会持续拉大MaaS业务的竞争差距。

不过,一位大厂AI工程师乐观认为:“在AIGC领域,尤其生图、生视频方向,国内追赶速度较快——这主要源于scalinglaw(缩放定律)的放缓,单纯堆高参数量带来的效果提升已逐渐平滑,收益边际递减;但在语言模型领域,国内外云厂商仍存在几个月的迭代差距。”

尤其在大模型浪潮推动之下,中国移动互联网已进入用户、流量趋于见顶的成熟期,监管将更侧重产业互联网的推进与建设,这意味着MaaS正处于平台重构生态的关键节点。

若AI必将成为贯穿数万家企业、万亿产值就业岗位的链接管道,阿里、腾讯、字节能否构建起包括应用、服务器、芯片、模型在内的完整自研体系,很大程度上决定着其生态重构的进度,以及能否在模型时代牢牢攥紧流量入口。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/jiaodian/793404.html