为何,非液冷不可?

原因还得从一组数据的变化说起:

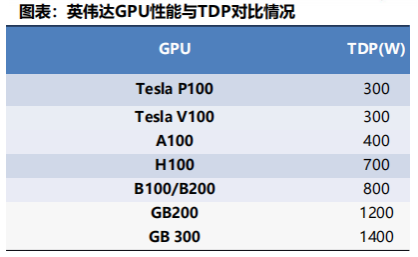

一、TDP日益提升

TDP散热设计功耗,代表芯片/处理器满负荷运行时产生的热量,以瓦为单位。

早起的A100芯片TDP已经高达400W,处理器性能提升和算力增长带来TDP快速升高,当TDP超过350W时,传统风冷已经无法满足其散热需求。

新一代数据中心GPUGB300散热设计功耗提高到140kW,超过气冷散热极限。

二、PUE标准趋严

2024下半年发布的数据中心绿色低碳发展计划指出,2025年底全国数据中心平均PUE降至1.5以下,超大型数据中心PUE降至1.25以内。

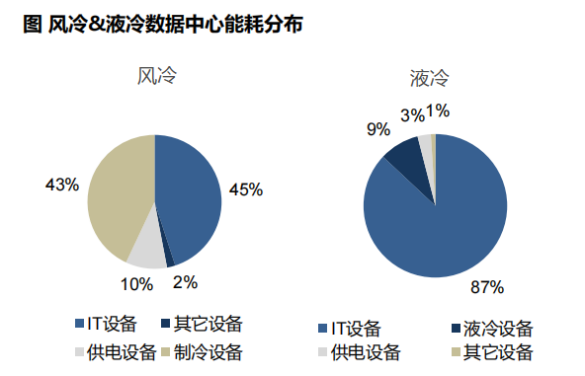

风冷散热用空气作为冷媒,空调等散热设备就占了风冷数据中心约4成的能耗,PUE值在1.5-1.8。液冷无需空调制冷,PUE值轻松就降到1.2以下。

因此,PUE指标的硬性规定,也加速液冷落地。

中科曙光是国内数一数二的液冷服务器/数据中心龙头,推出的业界首款液冷存储产品,PUE值降至1.2以下。(PUE=数据中心总能耗/IT设备能耗,PUE属于节能指标,越接近于1表明数据中心的能效越高)

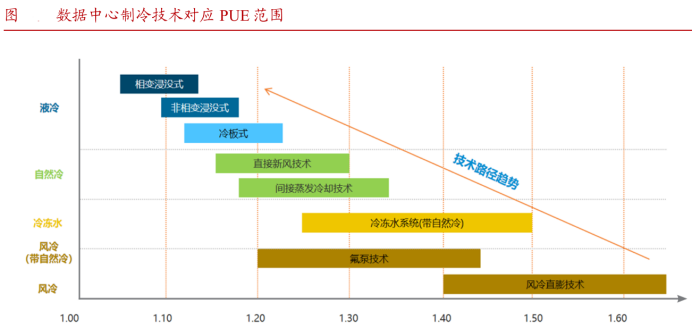

液冷效果强于风冷大家都知道,不过,液冷散热里哪种方式效果最好?

PUE是节能指标,PUE越小说明额外功耗越少。

按PUE从小到大排序,相变浸没式<单相浸没式<相变冷板式<单相冷板式<风冷。相变过程中会发生液相和气相的转换,额外需要的能耗很少,部分浸没式液冷可实现10年免维护。

可真要说散热效果,喷淋式液冷当属第一。

相变喷淋式液冷是当下“地表最强冷却方式”,靠高速强制对流原理进行芯片级别换热。

在机柜功率密度大于140kW/r后,相变喷淋液冷是最优方案,浸没式液冷也要往后稍稍。只是难度高跟技术不成熟,阻碍了喷淋式液冷产业化推广的脚步。

当下,数据中心散热方式正广泛以“风冷→风冷+液冷→全液冷”路径进行升级。液冷模式的转变,令电子氟化液成为隐藏赢家!

算力需求飙升,机柜功率密度日益提高。尤其新建的大型数据中心,最省事的做法就是一步到位安排浸没式液冷。电子氟化液跟少林寺里的“扫地僧”一样任劳任怨,性能稳定、低毒高绝缘还没有腐蚀性,成为冷却液的最佳选择。

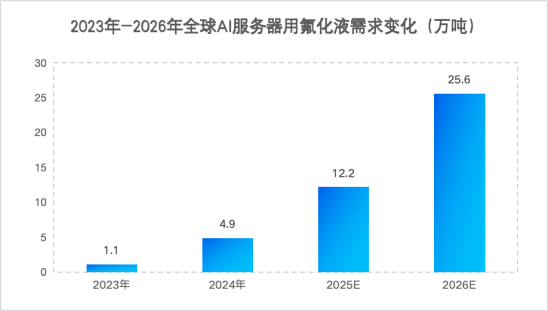

浸没/喷淋式液冷都离不开电子氟化液,预计2025年、2026年全球AI服务器对应的氟化液需求达到12.2万吨、25.6万吨。

作为国内氟化工龙头,巨化股份有望率先进入AI服务器用氟化液市场!

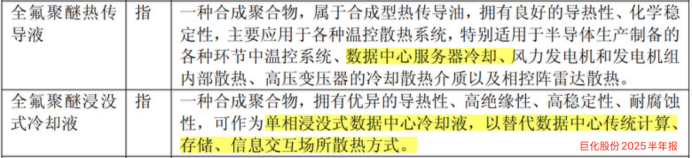

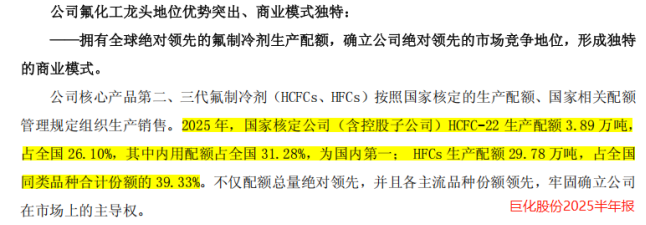

巨化股份是国内唯一一家,拥有第一代至第四代含氟制冷剂系列产品的企业。2024年公司新型包装材料VDC、PVDC产能全球第一,市占率常年稳居国内第一。

公司具备完整氟化工产业链,业务布局很齐全。

产品布局涵盖氟化工原料、制冷剂、含氟聚合物材料、含氟精细化学品、石化材料、基础化工等。多重业务布局下,巨化股份成功切入AI服务器用电子氟化液市场,电子氟化液氢氟醚D系列产品、全氟聚醚JHT系列产品,可用于数据中心服务器冷却。

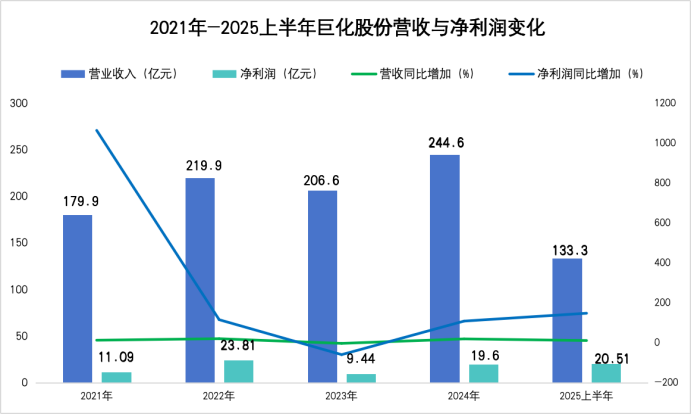

2025上半年,巨化股份营收为133.3亿元,同比增长10.36%;净利润为20.51亿,同比大增146.97%。

从过去几年公司业绩表现看,净利润大起大落是常有的事。2022年巨化股份净利润达到23.81亿,2023年骤降至9.44亿,2024年又重新增长至19.6亿。

制冷剂是公司第一大收入来源,2024年和2025上半年营收占比为38.42%、46%。

利润端的波动,跟制冷剂价格变化关系很大。

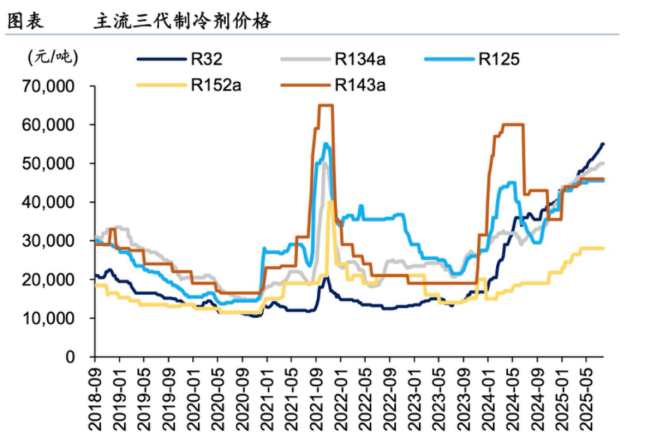

下图明显看出,主流三代制冷剂R32、R134a等产品价格在2023年降至谷底,这恰好是巨化股份净利润低点。

2024年初开始,三代制冷剂价格上行,景气度仍在延续。中报显示2025上半年行业制冷剂均价为3.94万元/吨,同比大幅增长61.88%。

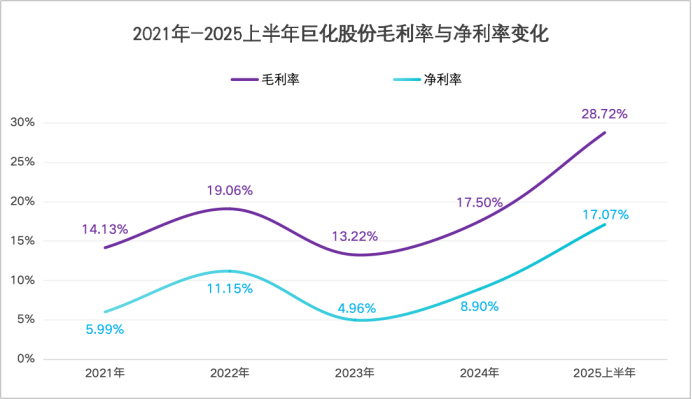

价格高增下,巨化股份盈利能力也有了不小增长。

2025上半年,公司毛利率已经增长至28.72%,与2024上半年相比提升了12个百分点。同一时间内,巨化股份净利率从7.65%增长至17.07%。

中报显示巨化股份生产基地主要在浙江,浙江是国内萤石资源富集地区,萤石是氟化工行业重要上游原材料,巨化股份对萤石资源的把控,为成本端提供保障。2025年8月底,巨化股份市值突破1000亿。

此前,受业内无序扩产跟供需不等的影响,制冷剂价格波动较大。

但2024年后行业内这2个动作的变化,足以稳住制冷剂价格,还让巨化股份在氟化工领域的龙头地位更加牢固。

一方面,氟制冷剂生产配额。

2024年三代制冷剂HFCs配额制运行,开始去囤货化。出于环保角度考虑,一代氟制冷剂禁止生产销售,二代正缩减产量,三代氟制冷剂生产配额才是关键。

巨化股份三代氟制冷剂获生产配额29.78万吨,占全国份额的39.33%。配额总量领先,并且各主流品种份额领先。

2024年后以R32为首的三代制冷剂价格持续上行,对巨化股份业绩端的影响已在2025年中报显现。

另一方面,业内资本开支普遍放缓。

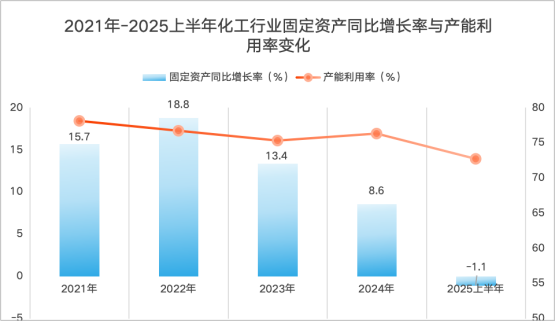

2021年到2024年间,行业普遍保持较高资本开支与固定资产投资,出现供大于需局面。

这导致业内规模以上企业产能利用率持续下降,2025上半年仅有72.7%。或许是行业内公司意识到这个状况,2025上半年业内固定资产投资明显放缓,同比增速转为-1.1%。

供给端边际需求逐步改善,氟化工产品价格有望再次上行,对巨化股份来说是件好事。

最后,总结一下。

数据中心“液冷化”趋势已经显现,在风冷到冷板式液冷、浸没式液冷的转型过程中,电子氟化液用量也将随之提升。

巨化股份作为国内氟化工龙头,已研发出数据中心液冷用电子氟化液氢氟醚、全氟聚醚产品。叠加三代制冷剂R32价格上行,多重因素保障下,此前公司利润端大起大落的局面有望得到缓解。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/jiaodian/772521.html