核心结论速览

✅ 借贷VS诈骗的分界线!

✅ 5大入刑情形拆解+2025年量刑标准

✅ 债务人自救指南(避免刑事风险)

✅ 债权人必知3大反诈技巧

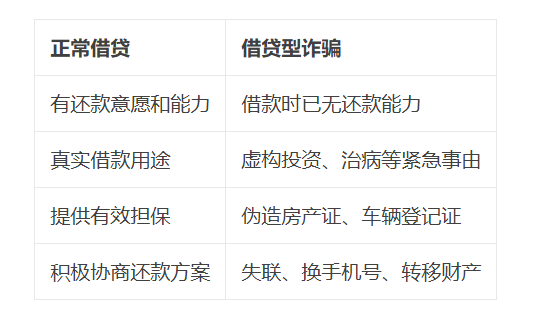

一、法律定性:借贷VS诈骗的分界线

⚖️ 核心法条:

《刑法》第266条:以非法占有为目的,虚构事实、隐瞒真相骗取财物,数额较大即构成诈骗罪。

关键区别:

二、5大入刑情形拆解

情形1:虚构借款用途

典型案例:

张某谎称母亲癌症借款50万,实则用于网络赌博

关键证据:医院无就诊记录+赌博平台流水

判决:诈骗罪成立,判刑5年

情形2:伪造担保文件

致命操作:

用PS伪造房产证等证件作抵押

- 虚构公司公章签订担保协议

法律后果:涉嫌诈骗罪+伪造国家机关证件罪(数罪并罚)

情形3:借新还旧(庞氏骗局)

入刑要件:

向多人高息借款用于偿还旧债

无实际经营收入

累计金额超50万

情形4:借款后恶意失联

法院认定标准:更换手机号、拉黑债权人微信

将名下资产转移至亲友账户

情形5:提供虚假身份

高风险行为:

使用他人身份证签订借款合同

虚构公务员、教师等职业身份

伪造银行流水证明还款能力

三、2025年量刑标准(最新)

金额标准:

四、债权人必知3大反诈技巧

1. 借款前“三查”

避坑操作:

查征信报告(是否有当前逾期)

查抵押物权属(不动产登记中心验证)

查银行流水(是否有多头借贷)

2. 签约时“三录”

铁证留存:

录制借款用途说明视频(手持身份证)

签订借款合同全程录像

抵押物交接过程录像(展示实物编码)

3. 违约后“三报”

维权路径:

立即报警(提交诈骗罪刑事控告书)

向法院申请财产保全(防止转移资产)

向人民银行反映“洗钱”线索(涉赌涉诈资金)

五、债务人自救指南(避免刑事风险)

1. 紧急补救措施

⚡ 黄金72小时:

立即归还部分款项(证明还款意愿)

书面说明资金去向(附消费凭证)

主动签订《还款承诺书》

2. 协商话术模板

关键话术:

“因XX原因暂时困难,现提供XX资产担保,申请延期至XX年X月还款,并自愿支付违约金XX元。”

3. 法律底线警示

绝对禁止行为:

拉黑债权人联系方式

低价变卖名下房产车辆

更换常住地址逃避催收

结尾互动

“你遇到过‘借钱不还’的老赖吗?评论区说出经历

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/jiaodian/734801.html