如果说过去一年除了各种宏观政策之外,和我们日常最贴近的关键词就是刺激消费

诸如上海、苏州、南京等大量的城市都想通过发放消费券来鼓励人们消费

但神奇的是,越是想刺激大家消费,趋势反而越来越反常

身边同事每天的午饭从精致的Wagas外卖变成自己去周边商场B1楼吃套餐

春节放假钟爱电影的同学,不再热衷于看全春节档电影,反而天天捧着手机看短剧

原来路过没啥人光顾的田子坊,成为新闻报道中游客爆棚的景区,越来越多的人又开始重新聚集在田子坊

好奇怪,大家的消费好像或多或少都有了一些改变

不过仔细回想一下去年一整年的消费趋势,确实有很多日常生活中不被关注的小细节

正在慢慢改变我们的生活,甚至这样的影响还在被放大

行业一边在崛起,一边在落寞。此消彼长,终究是一代更比一代强

而接下来向我们走来的则是一个值得期待的新消费时代

01

商场整体萧条,B1B2楼却在崛起

不知道近几年大家在逛街的时候有没有发现,很多知名商场纷纷关门倒闭

即使那些幸存下来的商场,很多也是少有人光顾

据赢商云智库不完全统计,2024年全国超50家零售连锁品牌发生闭店动作,其中中高档及以上档次品牌占比57.8%、国外品牌占比近八成

幸存下来的商场也不代表只要维持现状就能高枕无忧了,因为人们逛商场的习惯一直都在变

而商场不得不跟随这种习惯改变进行业态的调整

从商场店铺的布局更迭模式来看,原来奢侈品、黄金等商场收入占比最高、人流最多的店铺都在一楼,同时这也是租金最贵的一层

但现在商场租金最贵、人流最多的则是B1层,功能也不再是奢侈品而是餐饮、潮玩等类型的店铺

这种商场店铺业态改变的原因其实很简单,因为奢侈品,卖不动了

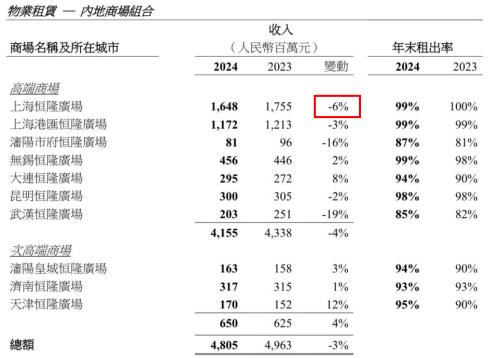

以上海恒隆为例,作为高端商场的典型代表,2024年却呈现出收入和出租率下降的情况

股价也因业绩不佳而大幅下跌,创下2000年6月以来的新低,年内累计跌幅接近50%

包括像芮欧百货、新世界大丸百货等,多数奢侈品牌纷纷从中搬离

从以上现象不难看出,奢侈品在商场收入的份额占比呈下滑趋势

不过为什么B1、B2能在这种情况下逆风翻盘成为商场的香饽饽呢

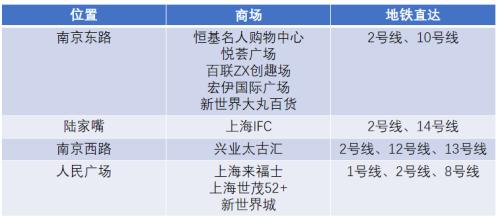

首先就是交通优势,上海多数商场都实现了地铁直达,这种便利性为B1、B2带来了巨大的客流量和商业活力

能够承接住巨大的客流,也是因为B1、B2层自身也在一直迭代发展,业态越来越丰富

以上海来福士广场B1层改造为例,从品牌数量上看,三年时间品牌调整率超过70%,店铺营业类目、品牌热度都进行了更新

这也是多数商场B1的变革思路

从原来的平价餐饮、小吃铺、超市摇身一变成为泡泡玛特潮流零售店铺聚集地,餐饮也升级成奈雪的茶等热门品牌

甚至像烤匠、大叹号、祐禾等品牌城市首店也都扎堆开在B1、B2

这种业态的升级使B1、B2的店铺完全能够满足消费者的购物需求

毕竟现在去商场消费的人群,要不就是有明确的购买目标,像周边工作人群去吃饭,要不就是单纯的逛街,流程通常就是奶茶店—百货店—餐饮店—离开

楼上的店铺对大家来说根本就没有购买的需求,也就导致这些店铺无人光顾的现象出现

这种上下楼层商业模式之间的极大反差和对比,本质上也是消费群体的大规模“迁移”

谁能把握住顾客消费习惯的变化,谁就能在存量竞争中掌握主动权

这场地下与地上的博弈,最终将催生出更符合当下消费模式的商业形态

02

电影市场低迷,短剧却在遍地开花

今年春节档电影票房给行业带来了一个开门红,但是能否延续这种辉煌还尚未可知

不过2024年全年的电影市场并不乐观,无论是票房还是观影人数都出现大幅度下降趋势

回想一下去年,你又在电影院看了多少场电影呢

问了下身边的同事,很多人从原来看电影的狂热爱好者,每个月一定会去电影院看场热门电影到如今一年到头迈进电影院的次数屈指可数

除了受到电影质量影响,最主要的原因还是大家已经找到了电影的替代品

其中最火爆的肯定要属短剧

“看短剧2个月花掉9000多元”、“为短剧充值16000多元”

过去一年,短剧成功取代综艺、电影、电视剧,成为越来越多网民的“电子榨菜”

2024年中国微短剧市场的规模达到了504亿元,比电影票房要多78.98亿,甚至有望在2027年突破1000亿元的门槛

用户规模也已经达5.76亿人,占整体网民的52.4%,越来越多的视频平台也抓住机会开始转战短剧市场

根据不完全统计,优酷2024年的剧集、综艺、泛文娱、影演等内容加起来有大约200多部,而短剧数量则直接堪比半壁江山

包括去年在短剧市场持续发力的爱奇艺,无论是数量还是有效播放是指数倍的增长

除了传统的视频平台,短剧的兼容性也是远超电影,将销售与剧情结合起来的创新手法,助推短剧市场获得更多品牌的支持

短剧相比于电影,除了便捷性和兼容性之外,更重要的是它受众人群的广泛性

相比于电影市场是年轻人的主战场,短剧则是覆盖了全年龄段的观众,40岁-60岁观众占比高达49.4%

“夕阳产业才是朝阳产业”,这句话在短剧市场再次得到验证

短剧市场的蓬勃发展除了满足老年人的精神需求,也为社会带来了更多的就业机会

从抖音、快手等流媒体,到短剧的遍地开花,都证实了“小屏”才是当下影视产业的重头戏

不仅是因为行业的发展空间,更是因为人们消费观念的转变

03

外国游客成为文旅市场的转折点

与往年相比,今年中国旅游市场出现最大的变化就是境外游客的份额占比

多数城市都呈现出境外游客同比上涨的趋势

其中最夸张的就是深圳,假期8天共接待入境游客118万人次,成为春节假期入境游Top1城市

不过也是因为外国游客人数的增加,春节假期旅游消费也实现了质的飞跃

以上海为例,春节假期7天(1.28-2.3)线上线下消费共465亿元

其中境外来沪客群消费金额同比增长28%,交易笔数同比增长63%

外国游客不仅带动了春节消费总额,也成为各个城市景点人流的主力军

还是以上海为例,自从免签施行后,外国游客的人数一路飙升,去年全年入境人数高达456万人次

激增的外国游客数量一方面是让那些热门景区再度“热上加热”“

不仅是武康路人多到需要交通管制,豫园也出现了游客超负荷的现象

另一方面,外国游客的到来也让原来落寞很久的景区再次热闹起来

2020年,田子坊有88家店铺关门倒闭,后面几年也没有得到比较好发展

但2025年外国游客的到来,使得田子坊如同20年前初走红一般再度复活,成为外网的网红打卡点

除此之外,外国游客不仅带来了显著消费和经济潜力,更为国内英文导游市场的发展注入了强大动力

截至2024年年底,我国持证导游总数约为66万人,其中外语导游的比例仅为8.4%

但随着政策红利的持续释放和大规模游客的涌入,市场对小语种导游的需求日益增长

在这样的背景下,英文导游的行情极为可观,收入水平也因此水涨船高

“2019年,大概是500~600元/天,现在都是1000元/天了”

其实英文导游的职责不仅是讲解景点这么简单,更重要的是向外国人介绍一个真正立体的中国模样

04

春节购房或许就是地产止跌回稳的关键一步

回顾去年的房产市场,整体上看或许是历史以来最难的一年了

尤其是在销售方面的两大指标上——销售面积和销售额

2024年首次双双跌破10万亿的规模,跟以往高峰数据18万亿比较起来,基本相当于腰斩了

不仅是销售方面的指标有显著的下滑趋势,我国房企的规模也在逐年下降

千亿房企的数量从2020年巅峰时期的41家,飞速下滑到了2024年的11家,重新回到2016年12家千亿房企的量级

虽然2024年整体的房产行业是以“萧条”为主旋律,但今年春节假期的购房市场却再次燃起大家对楼市的信心

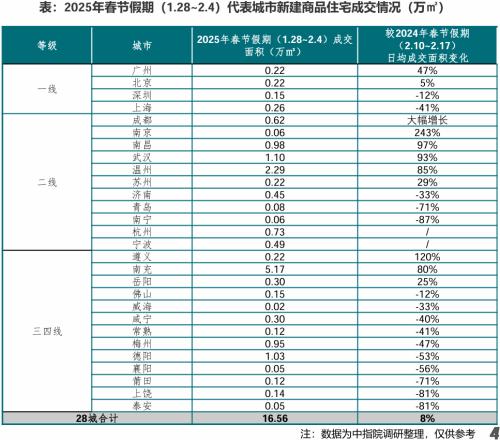

根据中指数据,春节假期28个代表城市的新房日均成交面积同比增长8%

其中二线城市新房日均成交面积的同比增幅远超一线城市

像南京、南昌、武汉等地都实现了成倍增长的趋势

最突出的就是大连,春节期间新日均成交数量相比往年同比增长3161.5%

其他城市春节期间新日均成交数量,像成都同比增218.5%、福州同比增长192.9%,苏州同比增91.2%,上海同比增59.2%

都再次刷新人们对于春节假期房产市场的预期

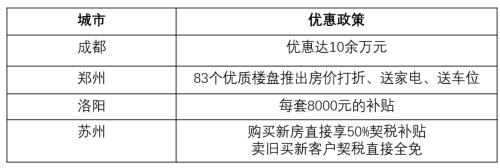

这主要也是因为各地房企和政府想要抓住春节期间“返乡置业”的浪潮,推出了很多促销策略和政策

这些优惠政策的推出,为春节假期房产市场的蓬勃发展奠定基础

以广州为例,不仅新房网签量是一线城市同比最高的,二手房市场也超常发挥

从2024年12月26日到2025年1月25日,广州二手住宅网签10038套,网签量同比涨幅分别达到18.78%

这已经是广州连续第4个月的网签量破万,而这个数据也同样证明了市场蕴藏着的巨大购买力

回顾1月的房产市场,我们能看到很多城市出现了“日光盘”项目,深圳、上海、杭州,一二三四线城市二手房成交量均有不同程度上涨

或许2025年的开门红,能为全年楼市向好发展创造了非常好的基础

同样也希望会是地产止跌回稳的关键一步

05

有没有发现,最近消费越来越反常了

回顾2024全年的消费趋势

各类的商超开了又关,高层无人光顾、但B1、B2却人流火爆

电影院线大幅跌落,但短剧市场规模却不断扩大,国产3A游戏也再创纪录

传统奢侈品遇冷、豪车“标杆”销量直线下滑,但新兴品牌崛起,问界M9“国产高端”成了新宠

像这样的消费趋势变化还有很多,甚至已经逐步成为一种常态化的现象——消费市场的快速更迭

其实谁也说不好哪种消费模式会长久的发展,现在短剧很火,但再过几年又会出现新兴的影视形式挤占短剧市场

这是不可避免的事情,不过能够确定的是,这些消费模式的转变不仅仅是个人行为的转变,更是社会发展趋势所向

这些看似有些反常、完全冲突的消费现象

实际上才是消费者真实需求的直观体现

以上为正文,来自铮铮

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/jiaodian/728658.html