对于消费者而言,一个残酷的现实正在浮现,那就是过去等等党等来真香价的策略正在失效,新的现实可能是越等越贵,尤其是下半年要发布的新机。

原因也非常的简单,那就是手机产品的电子元件价格都在得到超大幅度的增长,即使手机厂商想做到高性价比,也会是一件很困难的事情。

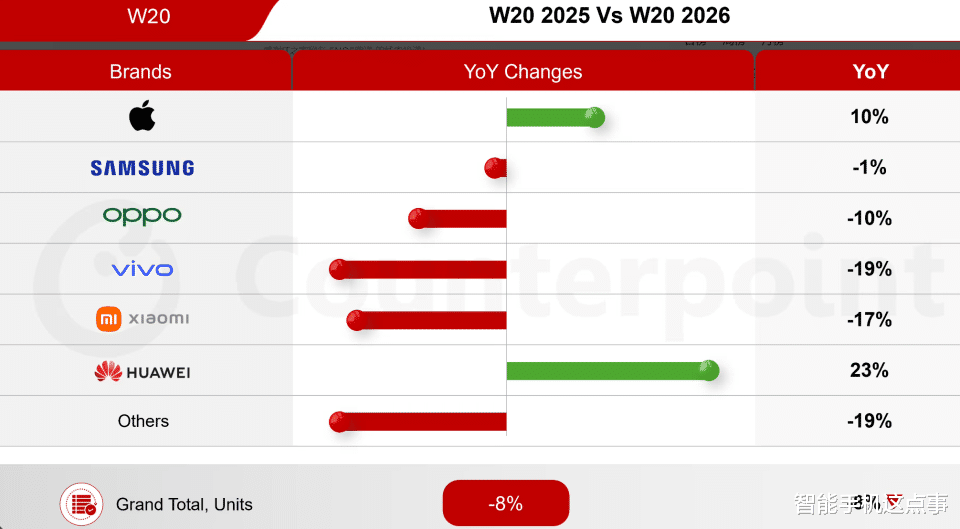

尤其是近期,Counterpoint Research发布最新周度销量追踪报告,其中在2026年第20周(5月11日至17日),全球智能手机单周销量同比下滑8%,已连续第九周录得同比负增长。

甚至前六大厂商中,仅有苹果和华为两家实现正增长,从这个数据来看,如今的数据市场表现幅度真的是非常的夸张了。

详细来说,连续九周的同比负增长意味着全球智能手机市场已进入长达两个多月的持续萎缩期,这不再是某个品牌的短期波动,而是整个行业面临的系统性压力。

而迪子发现本轮下行周期的导火索直指上游存储芯片价格的疯狂上涨,因为自2025年下半年以来,受AI产业爆发带来的影响,全球存储芯片供需格局发生根本性逆转。

存储巨头纷纷将产能转向利润更高的HBM高带宽内存和DDR5等高阶产品,导致面向智能手机的LPDDR等消费级存储颗粒供应持续收紧。

此外,TrendForce数据显示2026年第一季度常规DRAM合约价涨幅从此前预估的55%-60%大幅上调至90%-95%,NAND Flash合约价涨幅也从33%-38%上调至55%-60%。

也就是说,这种上游成本的剧烈波动直接改写了智能手机行业的成本结构,以主流的12GB+256GB配置为例,存储成本在手机总物料成本中的占比非常大。

这对于本就利润空间有限的中低端厂商而言真的很难持续的发力,或许这也是魅族手机的市场热度方面出现大幅度降低的原因之一。

但还好的是,在整体市场哀鸿遍野的背景下,苹果和华为的表现非常给力,因为Counterpoint数据显示,第20周苹果单周销量同比增长10%,华为更是实现23%的同比增幅,成为全行业增速最快的品牌。

其中苹果的成功源于其无可比拟的供应链掌控力,作为全球消费电子行业的供应链管理大师,苹果多年来构建的垂直整合能力和对核心供应商的深度绑定,使其在零部件供应紧张时期拥有最高优先级。

甚至可以说当其他厂商还在为存储芯片的配额和议价权焦头烂额时,苹果凭借庞大的采购规模依然能获得相对稳定的供应。

更重要的是苹果在定价策略上的灵活性,通过梯度促销、以旧换新补贴以及渠道价格管控,在维持品牌溢价的同时成功吸引了大量换机需求,甚至顺势抢下了竞品流失的市场份额。

不过,华为逆势增长的核心策略则完全不同,因为迪子觉得,华为凭借国内政策支持及本土化供应链体系,在中国市场维持稳健表现。

在外部环境持续变化的背景下,华为大力推进供应链国产化替代,从芯片设计到存储模组逐步构建起自主可控的本土供应体系。

甚至当全球存储芯片市场因产能转移陷入混乱时,华为的本土化供应链反而成为了一道防火墙,加之鸿蒙生态的持续完善,华为在中国高端市场的品牌号召力达到了新的高度。

但是与苹果、华为的逆势增长形成鲜明对比的是安卓阵营的集体困境。

三星第20周销量与去年同期基本持平,跌幅仅1%,已是除苹果、华为外最好的表现,这很大程度上得益于三星集团内部的协同效应。

因为作为全球最大的存储芯片制造商之一,三星在DRAM和NAND Flash领域拥有强大的自供能力,在关键时刻为其手机业务提供了宝贵的成本缓冲。

然而其他安卓厂商就没有这么幸运了,OPPO、vivo、小米均录得了两位数的同比下滑,Counterpoint明确指出这些厂商受到零部件供应波动及成本上升压力的影响更为明显,定价和促销策略的灵活性受限,销售表现低迷。

关键在2026年第一季度,小米产量同比下滑38%,降幅最为显著,对于主打性价比的小米而言,存储成本大幅上升直接侵蚀了其赖以生存的价格优势。

OPPO和vivo同样深受存储涨价和供应短缺的双重挤压,核心零部件的供给缺口限制了产品正常出货节奏,成本上升大幅削弱了其定价和促销的腾挪空间,原本计划中的市场攻势被迫放缓。

而展望下半年,全球智能手机市场的前景依然不容乐观,Counterpoint预计2026年全球智能手机出货量将同比下降13.9%,降至约10.8亿部,为2013年以来年度新低。

TrendForce预测全年总产量预计为10.51亿部,同比下降16.2%,若存储器价格涨势未能有效趋缓,实际产量下滑幅度或将进一步扩大。

综上信息所述,对于手机厂商来说,这场由存储涨价引发的危机本质上是一场关于供应链韧性、品牌溢价能力和战略定力的综合大考。

所以问题来了,大家对此有什么想表达的吗?一起来说说看吧。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/jiaodian/836729.html