摘要:能否激起市场火花(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

2023年夏天,汽车行业最劲爆的消息,大概是小鹏汽车和大众汽车“结婚”。

小鹏要变“大鹏”了,大众要有“小众”了?

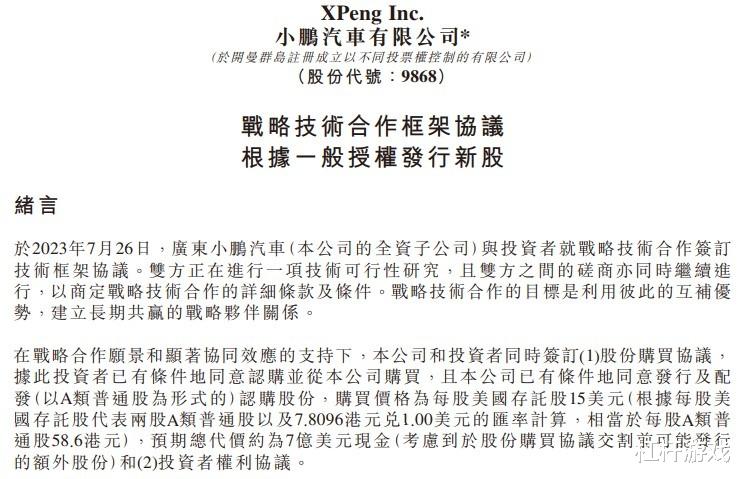

7月26日,小鹏汽车、大众汽车集团共同宣布,双方就战略技术合作签订框架协议,同时,大众汽车集团对小鹏汽车进行战略少数股权投资签订股份购买协议。

小鹏汽车将以每ADS(*) 15美元的价格向大众汽车集团发行约占交易完成后4.99%的A类普通股,总值约7亿美元。

在战略技术合作方面,小鹏汽车和大众汽车集团,将基于各自核心竞争力和小鹏汽车的G9车型平台、智能座舱以及高阶辅助驾驶系统软件,共同开发两款B级电动汽车车型,以大众汽车品牌在中国市场销售。相关车型预计将于 2026 年开始投产(即 “SOP”)。

此外,双方还将在多个领域探索其他潜在的战略合作,包括未来电动车平台、软件技术和供应链方面的合作。

当然,股份发行将取决于惯例交割先决条件的达成,包括适用的监管审批。

我们知道,从2022下半年以来,小鹏汽车的销售遇到压力,近期有一定反弹,但依旧比自己的高峰低不少;同时大众汽车在中国的日子,不用杠杆游戏说,远不如过去,特别在电动车领域表现相对较弱。

从最新披露信息看,小鹏汽车和大众汽车的接触实际已经有一段时间。此次联姻,能否激起市场火花,谁先在新能源智能汽车领域获得新生?“杠杆观车”借此机会,今天对2家公司近1、2年的战绩做个系统梳理。

小鹏汽车

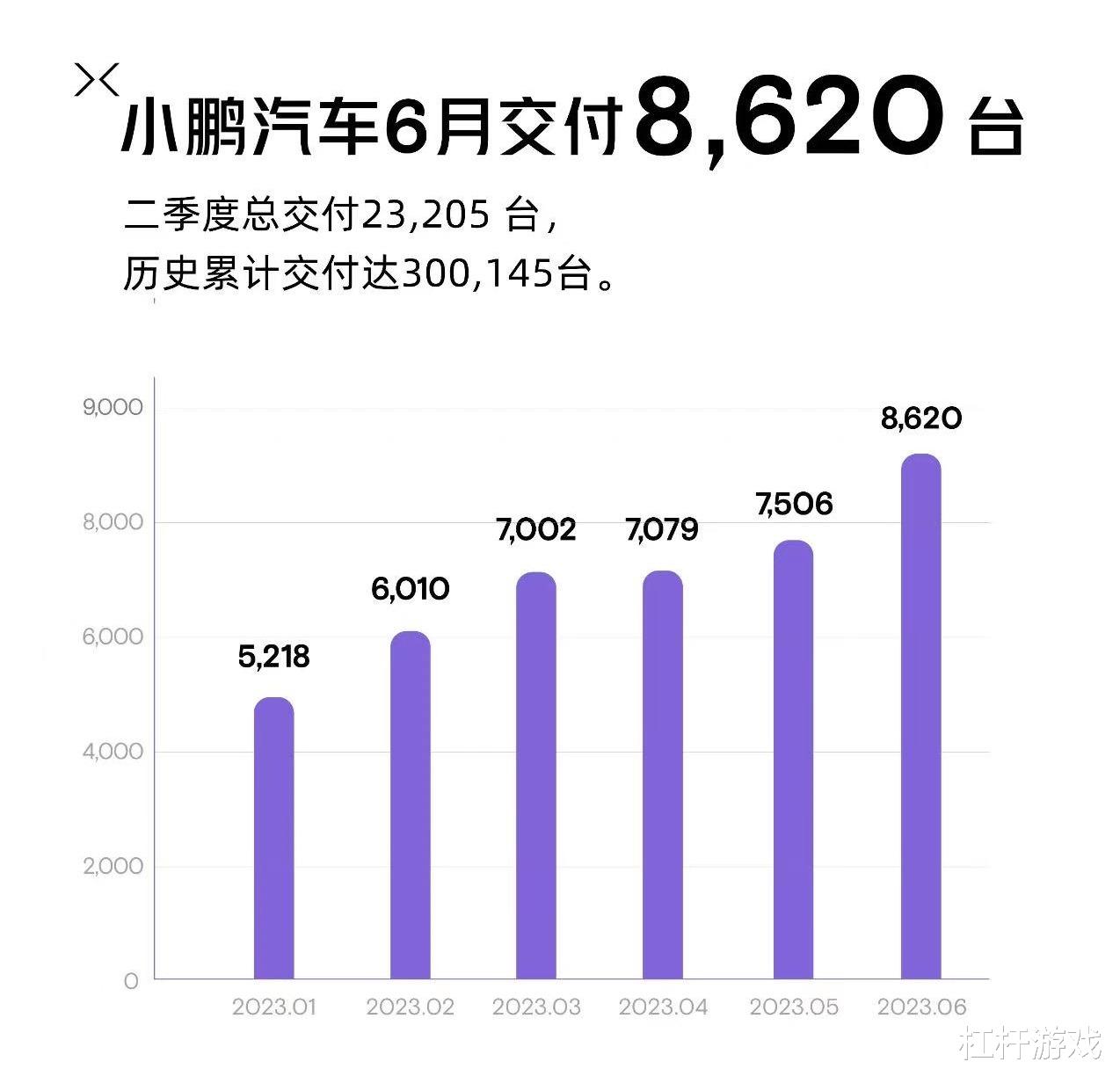

1、小鹏汽车销售承压,跑输大盘。2022前半段,小鹏汽车销售是很不错的,但是后半段开始出现乏力迹象。到了2023年,已经过去半年,没有任何一个月销量超过9000辆,更别说去年高峰时动辄1万多辆。

如下图,2023年前6个月,最低时1月甚至只卖了5200多辆。2月也只有6000来辆,3、4、5月都在7000多辆,小幅增长,直到6月冲上8600多辆。

这个战绩和2022年同期比,实在是差很多。

小鹏汽车2023年前6月销量

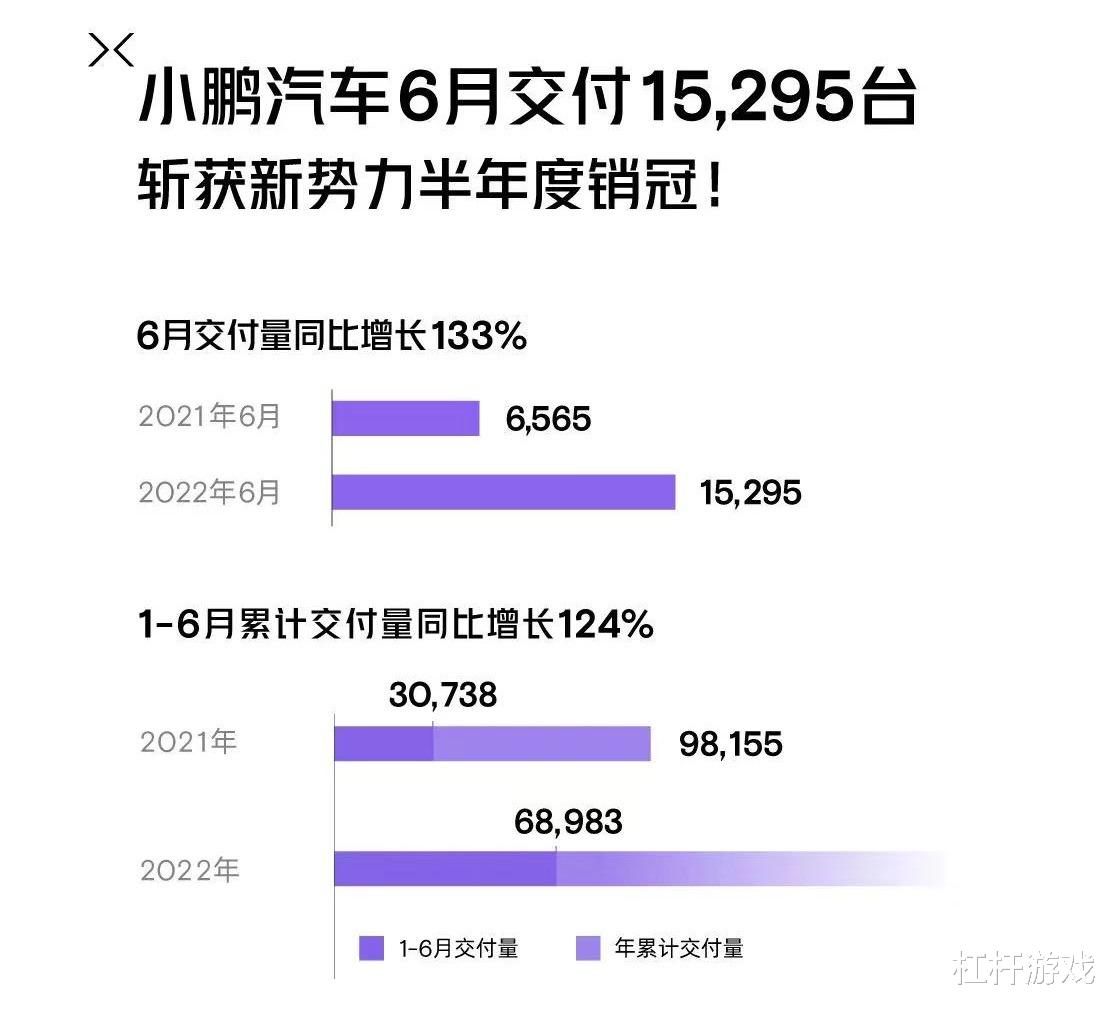

如下图,2022年6月,一个月就是15000多辆,差一点是2023年同期的2倍。

然后2022上半年,总计销量都接近6.9万辆,平均一个月超1万辆。

你说这2023年同期的降幅,杠杆游戏就不算了,知道承压就行。

小鹏汽车2022年前6月销量

乘联会数据披露,2023年6月我国新能源狭义乘用车销量66.5万辆,同比增长25.2%,环比增长14.7%;累计销量308.6万辆,同比增长37.3%。

显然,小鹏汽车2023前半程,跑输了大盘。

说完销售,我们看最新的财报。

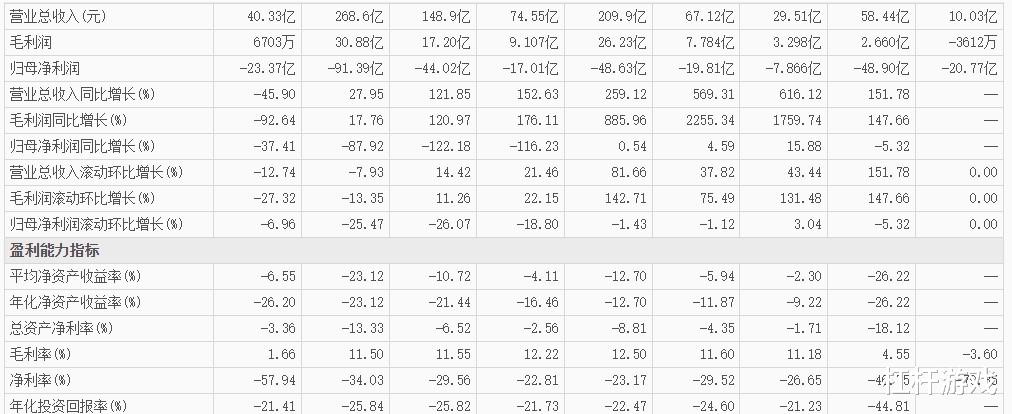

2、小鹏汽车2023年一季度亏损扩大。此前杠杆游戏也写过,2023年一季度,小鹏汽车录得营收40.33亿元,2022年同期有74.55亿元,真是够悲催的。

同比下滑了大约46%,蔚来起码还是小幅增长的,小鹏汽车竟然下滑这么多?

毛利还算不错,有6703万元,虽然营收下滑这么厉害,毛利起码没有转负。而2022年同期毛利有超9亿元,如今同比下滑了超92%。

此前2022年同期、2021年同期,该数字都是同比增长,分别有176.11%、1759.74%。

2023年一季度,小鹏汽车的归母净利润,不用杠杆游戏多说,自然是亏损的,-23.37亿元,2022年同期为-17.01亿元——营收下滑、亏损加剧……

外界为小鹏汽车的担忧,也就是正常的。

图表来源|东方财富(特此感谢)

如上图,小鹏汽车2023年一季度的毛利率低至1.66%,和蔚来汽车有得一比,真是好兄弟,同病相怜。

2022年同期该数字为12.22%,哪怕2021年一季度营收更低,不到30亿元时,毛利率也有11.18%。

截至2023年一季度末,现金、现金等价物及受限制现金,小鹏汽车有147.1亿元。短期内,还是撑得住,钱方面暂时还没问题。当然,扭转趋势很重要。

3、小鹏汽车2022年:从销冠到跌出前3、巨亏91亿元。还记得2021年,其交付量问鼎造车新势力的销冠;到2022年,其交付量跌出前三,被机构看空,亏损幅度再次扩大,年亏损超91亿元。

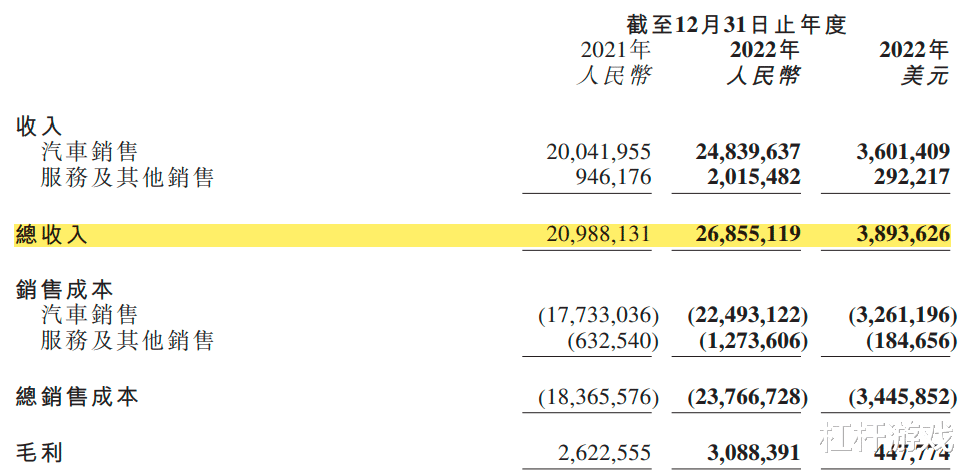

2022年,小鹏汽车交付量120757辆,同比增长23%;全年收入268.6亿元,同比增长28%;其中,汽车销售收入248.4亿元,同比增长23.9%。

不过,相比收入增速,销售成本增速更快一些,为237.7亿元,同比增长29.4%;全年毛利率继续下滑,约为11.5%;其中汽车毛利率更是下跌至个位数,仅为9.4%。

2022财年,杠杆游戏看到小鹏汽车经营亏损达87.1亿元,相比2021年经营亏损65.8亿元,亏损幅度扩大约32%。

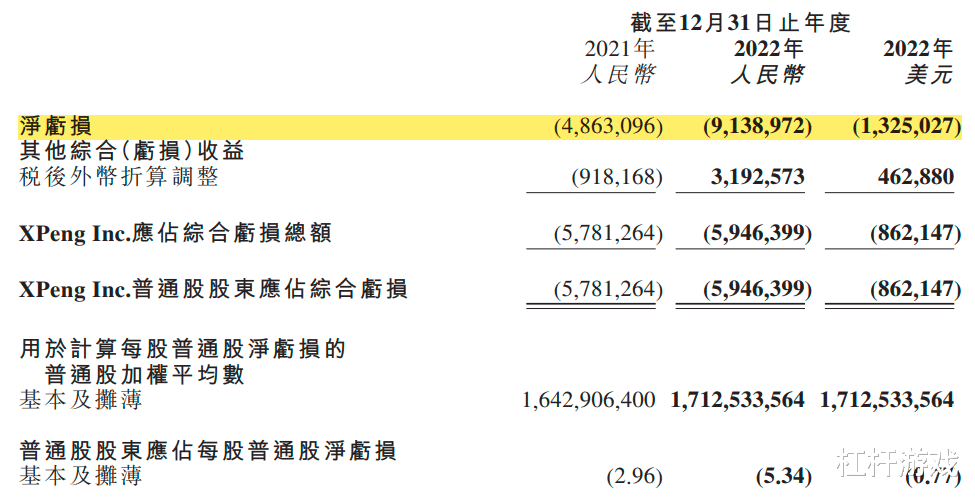

同期,其净亏损额再次刷新近5年来记录,达91.4亿元,相比2021年净亏48.6亿元,亏损幅度扩大88%。

2022财年,小鹏汽车的短期借款为24.2亿元,2021年报中并没有短期借款;流动负债总额为241.1亿元,同比增加33.9%。

截至2022年底,其资产负债率约为48.37%,比2021年增加近13个百分点。

2022年底,小鹏汽车的现金及现金等价物约为146.1亿元,流动比率1.81倍,短期并无偿债压力。

不过,同期其现金及现金等价物、受限制现金、短期投资及定期存款合计约为382.5亿元,相比2021年底的435.4亿元,减少了52.9亿元。

小鹏汽车2022财年,第四季度的业绩表现最为拉胯。

2022年第四季度,小鹏汽车的总收入51.4亿元,相比2021年同期的85.6亿元,下滑40%;相比2022年第三季度的68.3亿元,环比下滑24.7%。

其中,汽车销售收入下滑幅度更大。期内,其汽车销售收入约为46.5亿元,同比减少43%,环比减少25%。

收入的大幅减少,除了销量减少外,毛利率也出现了明显下滑。

2022年第四季度,小鹏汽车的毛利率仅为8.7%,同比减少3.3个百分点,环比减少4.8个百分点。

同期,其汽车销售的利润率更是降至5.7%,同比减少5.2个百分点,环比减少5.9个百分点。

小鹏汽车给出的解释是,因为其G3i和P7的汽车交付量减少,并被新推出的G9部分抵消。但小鹏汽车的颓势短期要扭转似乎并不容易。

后来我们看到,行业白热化,新势力的先发优势已然不在,白刃战开始了。

大众中国

前几天杠杆游戏写过,根据《经济观察报》的报道,大众集团宣称,2023年上半年的集团交付量增幅显著,除中国外,全球其他地区交付量的同比增幅高达12.8%。

相较之下,中国的同期交付量同比微降1.2%。此外,大众集团对华电动车交付量也呈现下滑态势,同比微降1.6%至6.24万辆。

相较之下,北美的业绩较为耀眼,交付量同比激增14.2%至45,8700辆。美国的业绩极为亮眼,今年上半年,大众向美的电动车交付量同比激增75.5%。

1、上汽大众2023上半年批零销量均下滑,一汽大众2023上半年批零小幅下滑。上汽集团2023年6月产销快报披露,2023年6月上汽大众的销量为9.58万辆,2022年同期为12.60万辆,即同比下滑了23.96%。

这个数字是不是错了?堂堂上汽大众,会在正常月份单月销量下滑幅度如此之大?事实是,没错,确实如此。

接着我们看前6个月,也就是2023上半年上汽大众的销量。如下图,销售了50.33万辆车,2022上半年则销售了57.47万辆车,同比下滑了12.42%。

要知道2022上半年上海经历了什么,即便2022上半年那么糟糕了,2023上半年居然销量同比数据依旧不好。

也就是不管单月,还是整个上半年,上汽大众跑输大盘。

说完销售数字,我们简单看看生产数据。

总的来说,汽车生产是以销定产,有多少订单,一般才会生产多少。偶尔或许会多或者少生产一点,大致节奏是趋同的。

如上图,不管单月还是前半年,上汽大众的生产数据和销售数据差距不大,如果非要说差距,那就是6月产量下滑了29.14%,上半年下滑了14.91%——这2个跌幅都比销量跌幅更大。

上述为出厂批发数据,如果看零售数据。

根据乘联会披露,6月国内狭义乘用车市场零售销量达189.4万辆,同比下降2.6%,环比增长8.7%;1-6月累计销量952.4万辆,同比增长2.7%。

如上图,上汽大众2023年6月零售为9.88万辆,2022年同期为11.50万辆,同比下滑了14.1%——这个降幅实在是不小。

接着我们看前6月上汽大众的零售量,53.25万辆,2022年同期为53.30万辆,同比仅下滑了0.1%——下滑幅度虽然不大,但杠杆游戏注意到大盘却是同比增长2.7%。

综上,无论看哪个指标,2023上半年,上汽大众的销量指标都不好。

看了2023上半年数据,杠杆游戏接着看看上汽大众2022的情况。

说完上汽大众,我们再看看一汽大众。

乘联会数据显示,2023上半年一汽大众批发销量为84.69万辆,2022年同期为85.60万辆,同比下滑了1.1%,幅度不算大。

虽然说下滑,但是如乘联会下图,前10乘用车大厂,批发量下滑的还有好几个公司。对了下滑幅度最大的就是兄弟上汽大众。

接着我们看零售数据。

2023上半年,一汽大众的零售量为83.87万辆,2022年同期为86.31万辆,同比下滑了2.8%。

相较于东风日产、长城汽车、上汽通用,广汽丰田这些大厂,一汽大众表现算不错了。

但无论如何,杠杆游戏要说,批发、零售都是下滑的。

2、上汽大众2022年批零销量都跑输大盘,且零售下滑幅度达14.7%;一汽大众2022年艰难稳住。产销快报披露,2022年12月上汽大众的销量为12.15万辆,2021年12月为13.66万辆,同比下滑了11.04%。这是批发数据。

还不错的是,全年下来,上汽大众的销量为132.08万辆,2021全年为124.20万辆,同比增长6.35%。

而根据乘联会数据,杠杆游戏看到2022全年乘用车累计批发2315.4万辆,同比增长9.8%。即,上汽大众2022年的批发增速,虽然正的,但还是跑输了大盘。

说完批发数据,我们看零售数据。乘联会数据显然,2022年12月,上汽大众零售量为14.39万辆,同比增长2.4%。

乘联会数据显示,2022年12月国内狭义乘用车市场零售销量达216.9万辆,同比增长3.0%,环比增长31.4%。从单月来说,上汽大众这么高销量,增速居然依旧跑输了大盘。

接着我们看全年零售数据,上汽大众卖了124.35万辆,2021年为145.71万辆,同比下滑了14.7%。天啊撸,这降幅也忒大了。

乘联会数据显然,2022年国内狭义乘用车市场零售销量2054.3万辆,同比增长1.9%——上汽大众2022年的零售表现,可以说太糟糕了。

一汽大众2022年批发了180.02万辆车,2021年基本也是如此,增幅为0%。如下图,如果严格说,略微还有点下滑,只是忽略不计。

在前15乘用车大厂的批发数据中,我们可以看到一汽大众表现其实也不算最差,较大幅度下滑的还有好几家公司。

但无论如何,这个成绩不好。

接着杠杆游戏说一下一汽大众的零售数据,很巧和2021年的数据也基本一致,增幅为0%。

总计零售了177.91万辆,2021年的零售量为177.84万辆。

和批发量一样,如果严格说,其实略有下滑。

2022年还有多家合资公司下滑呢,所以无论如何2022年一汽大众算是基本稳住。

3、上汽大众2021年表现不好,一汽大众2021年批零量都下滑了10来个点。根据乘联会数据,2021年上汽大众批发量为124.20万辆,而2020年为150.55万辆,同比下滑高达17.5%。

如上图,上汽大众的批发表现在前15乘用车大厂中,是下滑幅度最大的。

说完批发量,杠杆游戏说说零售数据。

2021年上汽大众零售量为145.71万辆,2020年为156.80万辆,同比下滑了7.1%。

上汽大众的零售下滑幅度在前15乘用车大厂中,虽然不是最高,但也属于比较高。

而且乘用车大厂,2021年多数是销量增长的。

一汽大众2021年批发量还是第一,2022年后大家知道是比亚迪汽车。不过批发量,2021年一汽大众下滑了13.1%,为180.08万辆,而2020年为超207万辆。

想起来,这个下滑还是挺吓人的。如上图以及之前杠杆游戏写过,上汽大众的批发下滑幅度更大。

其实批发的下滑幅度相对零售幅度还略小一点。

如上图,2021年一汽大众零售量为177.84万辆,2020年为211.03万辆,同比下滑了15.7%。

上汽大众,以及前15乘用车大厂也有下滑的,但是幅度都不及一汽大众。

小结

受大众入股、合作消息提振,美东时间2023年7月26日,小鹏汽车在美股上涨26.66%,报收19.455美元,涨了4.095 美元。

以大众汽车此次增资小鹏汽车交易价格计算,小鹏汽车整体估值为140亿美元左右。小鹏汽车截至当日美股收盘市值已达168亿美元。

7月27日,港股开盘后,小鹏汽车同样大涨。最终报收81港元,涨了20.50港元,涨幅达33.88%,截至收盘市值1399亿港元。

大众中国方面,这2、3年上汽大众也好、一汽大众也罢,表现确实不太好。大众中国确实遇到了一些压力。对了,在电动化转型上,很难在月度前10榜单上看到大众家族的身影。

这个问题不解决,或许南北大众的地位还要下降。

大众当然很着急,与江淮汽车还有合作大众安徽,或许会发力电动智能化,不知道会否推出此次与小鹏汽车合作的车?

此外,2022年10月,大众汽车宣布,与中国芯片和自动驾驶算法初创企业地平线成立合资公司,开发智能驾驶辅助系统。

2023年4月,大众汽车旗下软件公司与中科创达成立合资公司,开发智能互联和信息娱乐系统。

电池方面,大众也有布局。

希望小鹏汽车好运,也希望大众汽车这样的巨头可以在新能源、智能汽车时代实现稳步转型。

本文未标注出处的财务图表,均源自小鹏汽车、上汽大众、乘联会有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 203304862@qq.com

本文链接:https://jinnalai.com/car/334773.html